|

|

|

| МетодикиОставить комментарий | Читать комментарии Помулев Александр Александрович, Помулева Наталья Сергеевна, Методика обоснования ликвидности объектов коммерческой недвижимостиС развитием оценочной деятельности в Российской Федерации возрастают требования, предъявляемые к отчетам об оценке имущества. Одной из основных сфер, которые способствуют ужесточению требований, является банковский сектор. В соглашении «Базель 3» прописаны специфичные требования к оценке рисков, в частности, основным инструментом снижения риска является залог. Несмотря на то, что недвижимость с точки зрения бухгалтерского учета относится к труднореализуемым активам, является предпочтительным объектом залога для банка по таким факторам, как низкая вероятность утраты и адекватный уровень контроля (при условии хорошего месторасположения и технического состояния объекта, соответственно ликвидность может быть и высокой). Недвижимость представляет собой специфичный актив. Рынок недвижимости имеет низкую транспарентность, что обусловливает трудности в применении сравнительного подхода - метода продаж, в сборе необходимого количества информации для проведения анализа рынка и в установлении прогнозируемого срока экспозиции объекта. Поэтому объективно существует проблема с обоснованием ликвидности. Ликвидность предмета залога - одна из важнейших характеристик с точки зрения риск-менеджмента, которая напрямую связана с залоговым обеспечением. В отчетах об оценке такой анализ выполнен, как правило, поверхностно, часто встречаются ошибки в определении степени ликвидности объектов, что не позволяет сделать качественный анализ категории качества залога. В современной литературе редко встречаются публикации, посвященные вопросам ликвидности недвижимости. Среди отечественных ученых можно выделить Лейфера Л.А. и Яскевича Е.Е. [1] Стоит отметить также международный стандарт оценки №4 «Оценка ссудного обеспечения. Залога и обеспечения долговых обязательств» [2] и методические рекомендации «Оценка имущественных активов для целей залога» [3], принятые комитетом по оценочной деятельности Ассоциации российских банков. Однако в указанных документах приведены лишь общие понятия и требования к анализу ликвидности. Количественной характеристикой ликвидности согласно Методическим рекомендациям «Оценка имущественных активов для целей залога» [3] может являться время рыночной экспозиции объекта. Попытка структурировать подходы и разработать методику определения ликвидности объектов недвижимости была предпринята Е. Е. Яскевичем, который рассчитывает модели обоснования ликвидности объектов недвижимости по секторам. Недостаток моделей Е.Е. Яскевича заключается в их монофакторности, где в качестве основного фактора, влияющего на ликвидность, рассматривается площадь объектов (табл. 1). Таблица 1

Выявление факторов и определенных закономерностей, влияющих на ликвидность конкретного объекта, является одним из важнейших этапов определения ликвидности. Нами выделены основные факторы, которые чаще всего учитываются при оценке ликвидности объектов недвижимости (табл. 2). Таблица 2

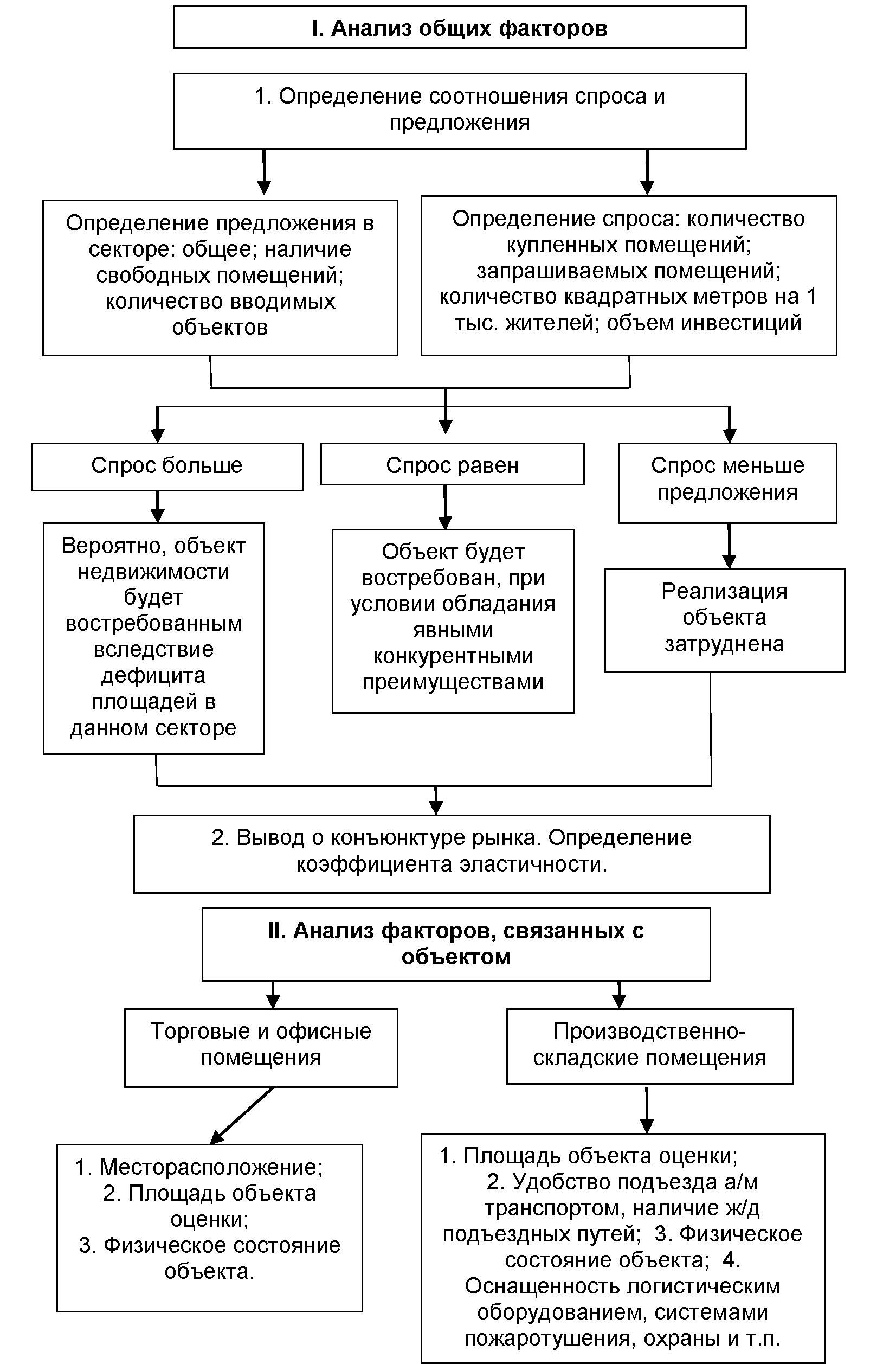

Множество факторов, которые характеризуются как количественными, так и качественными оценками, обусловливают необходимость разработки иной модели, которая будет учитывать весь их спектр. Авторы статьи предлагают использовать следующий алгоритм анализа ликвидности объектов недвижимости (рис. 1). Данный алгоритм построен на основе исследований рынка недвижимости для инвесторов, проводимых Е.Ю. Кензиной [4].

Рис. 1 Алгоритм анализа ликвидности объектов недвижимости Посредством анализа особенностей рынка необходимо сделать общий вывод об уровне активности рынка региона. Общим итогом анализа рынка должно быть четкое понимание рынка. Вероятно, в условиях малоактивного рынка количественно учесть его конъюнктуру в заданном сегменте недвижимости не всегда возможно. Однако объект, который удачно расположен локально и обладает привлекательными коммерческими характеристиками, всегда будет востребован на рынке. Некоторые авторы, например Т. Г. Касьяненко [5], предлагают определять ликвидность объекта с использованием экспертного метода на базе коэффициента эластичности. В методике выделено два фактора, которые влияют на эластичность спроса по цене: количество потенциальных покупателей и степень специализации объекта. Факторы оцениваются с помощью специальной шкалы: значительно, средне, незначительно. Качественная оценка факторов поставлена в соответствие каждому из подтипов спроса в диапазон значений коэффициента эластичности. Данные представлены в виде матрицы, которая позволяет на основании качественной оценки факторов определять подтип спроса для конкретного объекта (табл. 3). Таблица 3

Применение рассмотренной методики и общий вывод о значении коэффициента эластичности целесообразно осуществлять для понимания общей ситуации на рынке. На наш взгляд, окончательное суждение о вероятном сроке экспозиции объекта необходимо осуществлять с использованием статистически обоснованных методик на основе рыночных данных для нивелирования субъективных оценок. Построение статистической модели обоснования ликвидности осуществлялось на основании объективных критериев, которые связаны непосредственно с объектом, в несколько этапов. Для оценки значимости выбранных факторов был проведен корреляционно-регрессионный анализ выборки, состоящей из 50 объектов. Для построения функции собраны данные публичных предложений к продаже недвижимости офисного сегмента. С начала года осуществлялось наблюдение срока, когда объект предложения будет снят с продажи (табл. 4). По результатам анализа выяснилось, что группа факторов, связанных с объектом оценки, даже в малоактивном рынке, имеет определяющее значение. Рассмотрим подробнее внутренние факторы на примере офисной недвижимости Забайкальского края. К этой группе факторов мы отнесли: расположение в пределах города; площадь объекта оценки и физическое состояние. Физическое состояние объекта (качество внешнего и внутреннего оформления, потребность в капитальном ремонте). Данный фактороценивался по 3-балльной шкале: 1 - требуется значительный ремонт; 2 - требуется незначительный косметический ремонт; 3 - не требуется ремонт. Среди трех значимых факторов физическое состояние оказывает наибольшее влияние на вероятный срок экспозиции объекта. Таблица 4

Расположение в пределах города (локальное расположение, приближенность к деловому центру). Данный фактор оказывает не столь заметное, хотя значительное влияние на ликвидность объектов, поскольку он отражает одну из основных особенностей недвижимости - ее стационарность и преимущественное влияние местоположения на стоимость. Особенно это актуально для коммерческой недвижимости. Оценивается влияние фактора экспертно по 3-балльной шкале (1 -неудобное; 2 - удобное; 3- очень удобное). Преимущество в оценке 3 отдается проходным торговым улицам. Удобным (2) расположением характеризуется преимущественно центральный район и некоторые другие районы, примыкающие к центру. Площадь объекта оценки также оказывает влияние на прогнозируемый срок экспозиции, что подтверждается исследованием рынка. По результатам наблюдений была определена зависимость между площадью и сроком экспозиции объекта, что отражено на графике. Площадь объекта оценки является объективным критерием и не требует экспертного обоснования. Обработка полученного массива данных осуществлена с использованием функции «Регрессия» в пакете анализа данных Microsoft Office. По результатам регрессионного анализа составлено уравнение зависимости срока экспозиции объекта от влияющих факторов: Т0 = 5,06 + 0,0024X1 - 0,4286Х2 - 0,7883Х3, (1) где Т 0 - вероятный срок экспозиции объекта; Таким образом, подставляя параметры анализируемого объекта в предложенную нами формулу можно получить вероятный срок экспозиции оцениваемого объекта. Достоверность уравнения оценивается как надежная, поскольку коэффициент аппроксимации составляет 80%. Для определения мотивированного суждения о ликвидности объекта через вероятный срок экспозиции можно воспользоваться таблицей 5. В зависимости от значения срока экспозиции объекта оценки ликвидность распределяется, как правило, по категориям, изложенным ниже. Таблица 5

Практическая реализация предложенной в статье методики позволит решить проблемы с обоснованием ликвидности коммерческой недвижимости (на примере сегмента офисных помещений). Дальнейшие изыскания в данном направлении предполагают анализ факторов ликвидности для торговых и производственно-складских объектов. Ссылки на источники

Аннотация. В статье рассмотрены проблемы обоснования ликвидности объектов коммерческой недвижимости . Проанализированы факторы, влияющие на ликвидность . Предложен алгоритм анализа . Ключевые слова: недвижимость, ликвидности, залог, оценочная деятельность, эластичность спроса. Alexander Pomulev, Natalya Pomuleva, The method of substantiation liquidity of commercial real estate objects Keywords: real estate, liquidity, collateral, valuation activity, elasticity of demand. Поделиться ссылкой в социальных сетях: Комментарии к материалу: (пока комментариев нет) 15602 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Отчеты об оценке | Справочники | Форум | Интервью | Рейтинги | Частный бухгалтер Интервью | Контакты | Оценка собственности | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||