|

|

|

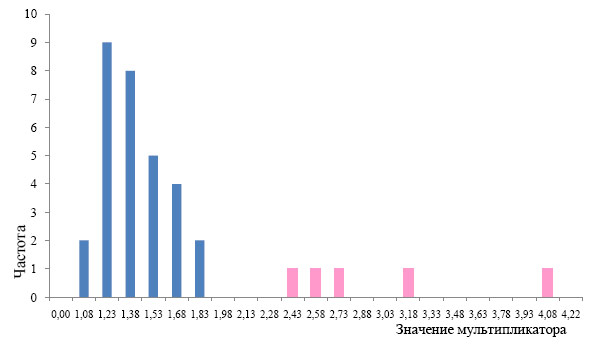

| МетодикиОставить комментарий | Читать комментарии Определение премий, связанных со степенью контроля значимых пакетовО.А. Шаброва, преподаватель МИПК СПбПУ, Н.А. Бухарин, к.т.н., доцент При оценке рыночной стоимости акционерных обществ различных отраслей (в том числе таких, где недвижимость является бизнесобразующей единицей) часто возникает задача определения стоимости не всего Общества, а его части в соответствии с размером пакета акций, принадлежащих отдельному собственнику. Решение такой задачи начинается с определения стоимости собственного капитала Общества, то есть с определения рыночной стоимости сто процентного пакета акций, находящегося в одних руках. После этого, задача определения рыночной стоимости пакетов сводится к распределению стоимости Общества между пакетами в соответствии с принадлежащими им юридическими правами и экономическими выгодами. Для открытых акционерных обществ, акции которых реализуются на открытом рынке, всегда известна стоимость акций в миноритарных пакетах. Следовательно, для них известна суммарная стоимость всех миноритарных пакетов. Остальная стоимость должна распределяться между значимыми пакетами. Способ распределения зависит от размеров значимых пакетов. Подбирая данные о компаниях с различными реестрами акционеров, можно получить стоимости одной акции в составе различных пакетов. Целью работы являлось определение разницы между стоимостью акции в миноритарном пакете и стоимостью акции в значимом пакете. В данной работе мониторинг российских интернет-порталов за 2009 год [2 - 6] и сайтов компаний, позволил сформировать выборку из 35 акционерных обществ с необходимым набором данных: структура капитала; количество акций; рыночная стоимость компании; цена акции в миноритарном пакете; количество членов в Совете директоров; выплаченные дивиденды; ставка капитализации, рассчитанная по WACC. Для каждой компании из выборки были рассчитаны коэффициенты, показывающие разницу между стоимостью акции в рассматриваемом пакете и в миноритарном (далее весовые коэффициенты) в соответствии с методикой, предложенной в [1]. Полученные результаты имели существенные разбросы: - «10,01%+представитель» от 1,07 до 5,08; -25,01% от 1,11 до 7,12; -50,01% от 1,14 до 4,29; -75,01% от 1,46 до 5,11. Существенный разброс коэффициентов может быть связан с неоднородностью выборки. Поэтому был проведен дополнительный анализ характеристик компаний, представляющих генеральную совокупность. В процессе исследования была установлена связь между величиной коэффициентов и отношением стоимости 100%-го пакета акций к капитализации (далее мультипликатор). Проведенный анализ показал, что при увеличении мультипликатора увеличиваются весовые коэффициенты. Полученная зависимость объясняется перераспределением стоимости в пользу мажоритарных пакетов за счет снижения стоимости миноритарных пакетов. Построение гистограммы распределения значений мультипликаторов (рис.1) и проверка гипотезы, о резко выделяющихся значениях, по критерию Романовского и Смирнова позволили считать результаты больше 1,83 выбросами. Компании, у которых значение мультипликатора меньше 1,83, были оставлены для дальнейшего исследования.

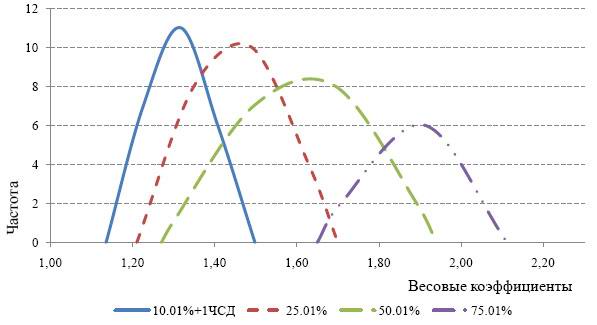

После проверки выборки на выбросы было принято решение оставить для дальнейшего исследования 24 компании. Итоговые распределения весовых коэффициентов для анализируемых пакетов приведены на рисунке 2.

При линейной аппроксимации весовых коэффициентов максимальных пакетов компании (рис. 3), были получены диапазоны возможных премий, связанных со степенью контроля пакета [7].

В таблице 1 приведены полученные в ходе исследования результаты расчета премий за контроль для значимых пакетов. Таблица 1

Таким образом, в результате исследования получена линейная зависимость весовых коэффициентов от размера пакетов акций и выведены возможные значения премий, связанных со степенью контроля пакета. ЛИТЕРАТУРА:

Поделиться ссылкой в социальных сетях: Комментарии к материалу: (пока комментариев нет) 6157 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Отчеты об оценке | Справочники | Форум | Интервью | Рейтинги | Частный бухгалтер Интервью | Контакты | Оценка собственности | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||