Дистанционное обучение оценщиков и экспертов по всей России

в Московском университете «Синергия»

Оценка бизнеса | Оценка недвижимости

Судебная оценочная экспертиза

|

ПОЛУЧИТЕ ДИСТАНЦИОННО ВТОРОЕ ОБРАЗОВАНИЕ: ЭКСПЕРТИЗA И ОЦЕНКA Дистанционное обучение оценщиков и экспертов по всей России в Московском университете «Синергия» Оценка бизнеса | Оценка недвижимости Судебная оценочная экспертиза |

| МетодикиОставить комментарий | Читать комментарии Приложение 2 к статье Определение стоимости улучшений, внесенных арендаторомСогласно техническому заданию (заданию на оценку), Оценщик должен определить стоимость улучшений объекта оценки, внесенных арендатором для решения вопроса о заключении инвестиционного договора. Помещения, являющиеся объектом оценки, переданы в аренду ООО «Ромашка» на основании договора аренды нежилого помещения, заключенным между Заказчиком и арендатором на срок до 01 июля 2009 года. 1. Анализ улучшений, произведенных арендаторомАрендатором предоставлены следующие документы, подтверждающие внесение улучшений в арендуемые помещения:

По результатам исследования представленных документов, осмотра помещений и бесед с представителями арендатора, Оценщик отмечает, что за счет арендатора осуществлены следующие работы:

В результате проведенных работ снизился износ отдельных конструктивных элементов, увеличилась полезная площадь помещений на 26,9 кв.м., устранено несоответствие инженерных устройств современным требованиям и нормам эксплуатации, улучшены эксплуатационные характеристики помещений. Стоимость работ, согласно документам, составляет:

Так как арендатором предоставлены только локальные сметы, в которые включены как работы капитального характера, так и текущий и косметический ремонт, Оценщик провел анализ смет в соответствии с ведомостями объемов работ с целью выявления затрат на создание улучшений, которые носят капитальный характер и являются неотделимыми. Перегруппировка затрат позволила определить их стоимость по видам работ и характеру инвестиций. К работам капитального характера отнесены затраты по реконструкции помещения и конструктивных элементов, капитальному ремонту конструктивных элементов, срок эксплуатации которых составляет свыше пяти лет и созданию новых конструктивных элементов. Для приведения сметных цен к дате оценки использовался индекс цен для ремонтно-строительных работ, устанавливаемый Уральским региональным центром экономики и ценообразования в строительстве, который на 01.07.2005г. принят в размере 2,466.

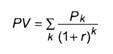

Общая величина затрат арендатора составляет 1 851 856 руб. без учета НДС в ценах на дату оценки, однако для дальнейшего анализа берутся затраты, произведенные по работам капитального характера, сумма которых равна 1 334 415 руб. 2. Анализ эффективности инвестиций арендатора1. Расчет чистого приведенного эффекта Общая накопленная величина дисконтированных доходов (Present Value, PV) и чистый приведенный эффект (Net Present Value, NPV) соответственно рассчитываются по формулам:

где: Pk – доход в k-й период k - период r – коэффициент дисконтирования IC – инвестиции В качестве величины денежных доходов, генерируемых инвестициями арендатора, мы взяли разницу между чистым денежным потоком (включающим прибыль, амортизацию и отчисления на восстановление быстроизнашивающихся элементов), возникающим при условии эксплуатации объекта «без инвестиций» и эксплуатации «с инвестициями». Денежные потоки определялись с учетом рыночных ставок аренды за аналогичные объекты. Так как в результате реконструкции и ремонта помещений увеличилась его полезная площадь и эксплуатационные характеристики (что позволяет брать за помещения более высокую арендную ставку), сумма денежных потоков увеличилась. В таблице приведены результаты расчетов дополнительного чистого денежного потока.

Подробные расчеты приведены в таблице.

Ставка дисконтирования взята в размере нормы отдачи для объекта оценки, рассчитанной в гл. 4.3 отчета. Срок использования инвестиций брался, исходя из минимального срока эксплуатации конструктивных элементов, в которые делались капитальные вложения, и составляет 10 лет. Результаты расчета чистого приведенного эффекта представлены в таблице.

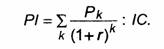

Так как NPV > 0, то инвестиции отвечают выдвинутым требованиям, и их по данному критерию следует принять. 2. Расчет индекса рентабельности инвестиций Индекс рентабельности (РI) рассчитывается по формуле

Индекс рентабельности анализируемых инвестиций равен 1,075 (1434859 : 1334415), следовательно, по данному критерию их следует принять. 3. Метод расчета внутренней нормы прибыли инвестиции Под внутренней нормой прибыли инвестиции (IRR - синонимы: внутренняя доходность, внутренняя окупаемость) понимают значение коэффициента дисконтирования r, при котором NPV проекта равен нулю: IRR = r, при котором NPV = f(r) = 0. Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем: IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Расчет внутренней нормы прибыли происходил методом итераций, с использованием модуля «Поиск решений» программы MS Exel. В результате расчетов при использовании уже известных показателей чистого денежного потока P, периода расчета k иинвестиций IC, IRR принимает значение 20,61%. Если за показатель «цены капитала» СС принять норму отдачи для объекта оценки, равную 18,49%, то выполняется условие IRR > СС. Следовательно, по данному критерию инвестиции следует принять. 4. Определение срока окупаемости инвестиций Общая формула расчета показателя РР имеет вид:

Некоторые специалисты при расчете показателя РР все же рекомендуют учитывать временной аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю нормы отдачи, а соответствующая формула для расчета дисконтированного срока окупаемости, DPP, имеет вид:

Используя уже известные показатели P, PV, IC, и применяя модуль «Поиск решений» программы MS Exel, Оценщик определил срок окупаемости инвестиций арендатора прямым подсчетом и с учетом временного аспекта. При этом в первом случае срок окупаемости (РР) равняется округленно 4 годам, а во втором (DPP) – 8,5 годам. Так как оба показателя меньше прогнозного срока использования инвестиций, то по данному критерию инвестиции можно рекомендовать к принятию. 5. Расчет коэффициента эффективности инвестиций Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции, называемый также учетной нормой прибыли (ARR), рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиций (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть учтена в расчетах. Данный показатель чаще всего сравнивается с коэффициентом рентабельности авансированного капитала. Для наших целей модифицируем формулу: вместо показателя среднегодовой прибыли возьмем величину дополнительного чистого ежегодного дохода, полученного в результате осуществления инвестиций. По итогам расчетов получаем следующие результаты:

Аналогичным образом найдем коэффициент рентабельности авансированного капитала:

Если сравнивать найденный показатель ARR со значением рентабельности объекта оценки без инвестиций, видно, что эффективность инвестиций несколько выше рентабельности объекта оценки, что позволяет отзываться о ней положительно. Таким образом, проведенный анализ свидетельствует как об эффективности инвестиций арендатора в объект оценки, так и о возможности возмещения арендатору стоимости внесенных им улучшений. 3. Определение стоимости улучшенийТак как в соответствии с договором аренды, срок аренды объекта оценки заканчивается в июле 2009 года, то Оценщик посчитал необходимым определить остаточную стоимость улучшений как на дату оценки (01.07.2005г.), так и на дату окончания договора аренды (01.07.2009г.). Результаты расчетов стоимости улучшений приведены в таблице.

Таким образом, стоимость улучшений арендатора, затраты на которые можно рассматривать при решении вопроса о заключении инвестиционного договора, составляет:

Поделиться ссылкой в социальных сетях: Комментарии к материалу: (пока комментариев нет) 16938

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Отчеты об оценке | Справочники | Форум | Интервью | Рейтинги | Частный бухгалтер Интервью | Контакты | Оценка собственности | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||