|

|

|

| МетодикиОставить комментарий | Читать комментарии Методические аспекты оценки стоимости брендаВладимир Юрьевич Черепанов Объект оценки при определении стоимости бренда Ввиду того, что бренд не имеет общепринятого определения, специалисты различных областей, например юристы, маркетологи, финансисты, вкладывают в это понятие разные смысл и содержание. В связи с этим, прежде чем исследовать методы оценки стоимости бренда, целесообразно определить понимание понятия «бренд» оценщиками. Основой правового регулирования профессиональной оценочной деятельности является Федеральный закон от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (далее – Закон об оценочной деятельности). Согласно положениям статьи 5 «Объекты оценки» Закона об оценочной деятельности все объекты оценки представляют собой объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте. Поскольку определение термина «бренд» отсутствует в Гражданском кодексе Российской Федерации (ГК РФ) и в других действующих сегодня нормативных правовых актах Российской Федерации, бренд не является объектом гражданских прав и, соответственно, не может выступать в качестве объекта оценки. Указанное положение справедливо исключительно для профессиональной оценочной деятельности, регулируемой соответствующим федеральным законом. Оценка стоимости, не отвечающая требованиям Закона об оценочной деятельности, не запрещена российским законодательством. Так, инвестиционные, аналитические, консалтинговые компании определяют и анализируют стоимость отдельных видов имущества, в том числе нематериальных активов и интеллектуальной собственности (НМА и ИС), к числу которых относится бренд. Слово «бренд» (от англ. brand) в качестве существительного означает: выжженное клеймо, тавро, фабричная марка, фабричное клеймо, сорт, качество, марка, в качестве глагола – выжигать, ставить клеймо, оставлять отпечаток в памяти, выделять, накладывать отпечаток, клеймить [5]. Как правило, бренд идентифицирует компанию или производимый ею продукт. Вот почему, приводя классификацию системы брендов, в литературе, помимо прочих типов брендов, выделяют корпоративный бренд и бренд продуктовой линии [4, с. 249]. Следовательно, обращаясь к профессиональной оценочной деятельности, в качестве объекта оценки при оценке стоимости бренда следует рассматривать исключительное право на одно из средств индивидуализации участников гражданского оборота или производимых ими товаров (оказываемых услуг). Средства индивидуализации регулируются главой 76 части 4 ГК РФ. В отношении коммерческих юридических лиц средством индивидуализации является фирменное наименование, в отношении предприятий – коммерческое обозначение, в отношении товаров (работ, услуг) – товарный знак (знак обслуживания). По отношению ко всем средствам индивидуализации регистрируется исключительное право использования. В соответствии со статьей 128 части 1 ГК РФ средства индивидуализации (интеллектуальная собственность) приравнены к охраняемым результатам деятельности и отнесены к объектам гражданских прав, следовательно, являются объектами оценки. Однако не на все средства индивидуализации исключительные права могут быть рассмотрены как самостоятельные объекты оценки ввиду закрепленных в ГК РФ норм распоряжения исключительными правами на средства индивидуализации. Так, в случае оценки стоимости корпоративного бренда, отождествляемого с именем компании, исключительное право на фирменное наименование не может быть рассмотрено в качестве самостоятельного объекта оценки. Согласно пункту 2 статьи 1474 ГК РФ распоряжение исключительным правом на фирменное наименование, в том числе путем его отчуждения или предоставления другому лицу, не допускается. Таким образом, в случае оценки стоимости корпоративного бренда под оценкой стоимости бренда следует понимать оценку стоимости деловой репутации. По мнению Олега Чернозуба, управляющего партнера ведущей отечественной компании по оценке стоимости брендов V-Ratio, «мировая наука постепенно приходит к тому, чтобы с точки зрения оценки ставить знак равенства между репутацией и корпоративным брендом» [20]. Но и деловая репутация1 не может быть рассмотрена в качестве самостоятельного объекта оценки, поскольку неотделима от самой компании. В соответствии с пунктом 1 статьи 150 части 1 ГК РФ деловая репутация неотчуждаема и непередаваема иным способом. Оценка стоимости деловой репутации возможна лишь в рамках оценки стоимости компании в целом, когда оценке подлежат как все материальные, так и все нематериальные активы. Исключительное право использования коммерческого обозначения также не является самостоятельным объектом оценки. Согласно пункту 4 статьи 1539 части 4 ГК РФ отчуждение такого права возможно только в составе предприятия. В качестве самостоятельного объекта оценки из всех средств индивидуализации может быть указано только исключительное право использования товарного знака (знака обслуживания). Отчуждение исключительного права использования товарного знака возможно по договору об отчуждении исключительного права на товарный знак (ст. 1488 ч. 4 ГК РФ), передача права – по лицензионному договору о предоставлении права использования товарного знака (ст. 1489 ч. 4 ГК РФ). Исключением является исключительное право использования коллективного знака, отчуждение и передача которого ГК РФ не предусмотрена (п. 2 ст. 1510 ч. 4 ГК РФ). Оговоримся, что в качестве зарегистрированных по отношению к бренду прав могут быть рассмотрены и другие права, закрепленные в ГК РФ: права на промышленный образец (дизайн), право на изобретение, патент, авторские права [21, с. 6; 26, с. 145]. Соответственно, все они могут быть рассмотрены как отдельные объекты оценки. Тем не менее принятое в современном деловом обороте словосочетание «оценка стоимости бренда» применимо в основном к оценке стоимости исключительных прав на товарный знак и деловой репутации компании. Но с той разницей, что результаты оценки стоимости бренда как деловой репутации не могут быть оформлены в виде отчета об оценке, составленного в соответствии с Законом об оценочной деятельности и обязательными к применению Федеральными стандартами оценки (далее – ФСО) [3]. А результаты оценки стоимости бренда, где в качестве объекта оценки выступают зарегистрированные в установленном законом порядке исключительные права на использование товарного знака (знака обслуживания), могут быть оформлены в форме отчета об оценке. Естественно, что в первом и во втором случаях могут быть использованы разные методы оценки и полученные величины стоимости будут существенно отличаться друг от друга. Исходя из изложенного, в рамках настоящей статьи под оценкой стоимости бренда следует понимать как оценку стоимости деловой репутации, так и оценку стоимости исключительных прав на использование товарного знака, если в контексте не оговорено иное. Надо сказать, что в отношении понятий «бренд», «торговая марка», «товарный знак» образовалась некоторая путаница. Эти понятия часто отождествляют друг с другом, что неверно. Для четкого понимания объекта исследования определим существующие взаимосвязи этих понятий. «Бренд» – более широкое понятие, нежели «товарный знак». Во-первых, товарный знак является юридическим, а не экономическим термином, то есть не обладает теми характерными чертами, которыми обладает бренд, например узнаваемость, осведомленность, исключительность, имидж, гарантированное качество, ассоциации, эмоции, впечатления. Другими словами, бренд означает гораздо больше, чем просто принадлежность конкретному собственнику. Сам по себе товарный знак не создает для компании существенных конкурентных преимуществ. Во-вторых, товарный знак имеет точную «дату рождения» – дату регистрации. Бренд же не рождается, а создается на протяжении достаточно длительного периода времени. В-третьих, в развитие бренда вкладываются значительные средства на протяжении всего срока его использования, тогда как для регистрации товарного знака следует единовременно потратить сравнительно незначительную сумму. Согласно наиболее распространенному определению торговой марки (trade mark), предложенной Американской ассоциацией маркетинга (American marketing association – АМА), под таковой следует понимать название, термин, знак, символ, рисунок или их сочетание, предназначенное для идентификации товаров или услуг поставщика или группы продавцов и их дифференцирования от товаров или услуг конкурентов2. Если сравнивать определение товарного знака, содержащееся в части 4 ГК РФ, и определение торговой марки, предложенной АМА, то они схожи. Это отмечается и в книге Жан-Ноэля Капферера, одного из трех ведущих специалистов по брендам в мире наряду с американцами Дэвидом А. Акером и Кевином Л. Келлером [9, с. 21]: «Юридическое определение бренда, признанное специалистами из разных стран мира, таково: «Знак или набор знаков, определяющих происхождение товара или услуги и отличающие его от аналогичной продукции конкурентов». В российских нормативных документах по интеллектуальной собственности англоязычному термину trade mark содержательно соответствует понятие «товарный знак». Здесь интересна позиция В.В. Зотова [8, c. 8], согласно которой понятия «товарный знак» и «торговая марка» следует различать и во избежание путаницы, несмотря на дословный перевод, употреблять англоязычную транскрипцию термина trade mark (трейд марк), а не «торговая марка». Если обращаться к английскому языку, то понятия «бренд» и «торговая марка» являются синонимами. Оба слова означают отличительный знак (клеймо, фабричная марка), которым отмечается товар. Однако многие менеджеры не согласны с пониманием торговой марки, предлагаемой АМА. По их мнению, торговая марка не просто выделяет товар, но и создает репутацию, обеспечивает осведомленность, позиционирование и прочее (то есть обладает теми нематериальными компонентами (чертами), которые присущи понятию «бренд»). С их точки зрения «бренд» и «торговая марка» – понятия одного порядка. Таким образом, можно установить различие между концепцией АМА, которая определяет торговую марку как марку с «маленькой буквы», и принятым в бизнесе термином «марка с большой буквы». Другими словами, «марка» противопоставляется «Марке» [10, с. 26; 22]. Мы полагаем, что термины «бренд» и «марка» следует употреблять как синонимы, термины «товарный знак» и «торговая марка» (trade mark) приравниваются по своему значению друг другу и представляют собой часть марки, обеспеченную правовой защитой. Оценка стоимости бренда в свете существующих стандартов оценки и методических рекомендаций В современной отечественной и в зарубежной оценочной практике отсутствует общепринятая процедура оценки стоимости бренда. Так, в обязательных к применению при осуществлении оценочной деятельности на территории Российской Федерации Федеральных стандартах оценки приведены лишь определения подходов к оценке и условия их применения. В Международном руководстве по оценке № 4 «Оценка стоимости нематериальных активов» (МР 4) Международных стандартов оценки [16] прописаны общие положения методологии оценки стоимости нематериальных активов в рамках рыночного, доходного и затратного подходов без выделения конкретных методов оценки стоимости брендов. В Руководстве № 8 «Оценка нематериальных активов и интеллектуальной собственности» Европейских стандартов оценки [7] также отсутствуют положения о специфике оценки стоимости брендов и возможных способов оценки. В Методических рекомендациях по определению рыночной стоимости интеллектуальной собственности, утвержденных Министерством имущественных отношений Российской Федерации от 26 ноября 2002 года № СК-4/21297, указана лишь общая процедура определения стоимости объектов интеллектуальной собственности в рамках доходного, сравнительного и затратного подходов к оценке [17]. В Методических рекомендациях по оценке рыночной стоимости немтериальных активов предприятий, изданных под грифом Торгово-промышленной палаты Российской Федерации, также рассматриваются основополагающие принципы и процедура оценки объектов интеллектуальной собственности (ОИС) и нематериальных активов [15]. Следовательно, Федеральные стандарты оценки, Международные и Европейские стандарты оценки, существующие методические рекомендации не учитывают специфику оценки стоимости брендов. Подходы к оценке и методы оценки стоимости бренда При оценке стоимости брендов в целом применяются те же методы, что и для оценки стоимости остальных нематериальных активов. Однако при оценке стоимости бренда их применение имеет специфические особенности. В литературе методы оценки бренда принято классифицировать по форме представления конечного результата измерения на методы финансовой оценки бренда и методы маркетинговой (рейтинговой) оценки бренда. Первая группа методов позволяет определить количественные характеристики стоимости бренда, то есть здесь конечным результатом измерения является непосредственно стоимость бренда. Вторая группа методов позволяет определить «силу» бренда, то есть присвоить ему определенное рейтинговое место среди других известных марок. Далее рассмотрению подлежат методы финансовой оценки бренда (или методы оценки стоимости бренда). Независимо от оцениваемого объекта методы оценки его стоимости принято подразделять на методы доходного, сравнительного и затратного подходов. Согласно существующему законодательству оценщик вправе самостоятельно определять конкретные методы оценки в рамках применения каждого подхода. Выбор методов оценки осуществляется оценщиком на основании цели и задачи оценки3, полноты и достаточности исходных данных, преимуществ и недостатков каждого метода оценки. В первую очередь при оценке стоимости бренда рекомендуется применять методы доходного подхода, во вторую – методы сравнительного подхода. Методы затратного подхода следует применять в последнюю очередь [18, с. 261; 23, с. 123; 27; 6]. Указанная последовательность обусловлена достоверностью проводимых расчетов в рамках каждого подхода. Помимо «классических» методов оценки стоимости, рассматриваемых в рамках доходного, сравнительного и затратного подходов, в оценочной практике все большей популярностью пользуются альтернативные методы и модели, к которым относятся метод на основе оценки опционов и модель Эдвардса-Белла-Ольсона. Тем не менее при оценке ОИС и НМА применение таких методов не представляется оправданным [12, 19]. Это объясняется тем, что математический аппарат, лежащий в основе названных методов, дает достоверные результаты только при использовании больших массивов рыночной информации. Однако в случае оценки стоимости брендов наблюдается ее дефицит. Анализ литературы, так или иначе посвященной оценке стоимости ОИС и НМА, позволил выделить следующие методы стоимостной оценки брендов (табл. 1). Таблица 1. Методы оценки стоимости бренда

Доходный подход к оценке стоимости брендов Поскольку оценка стоимости брендов сводится к применению методов доходного подхода, классификация методов этого подхода к оценке интеллектуальной собственности и брендов в частности получает широкое развитие по сравнению с другими направлениями профессиональной оценочной деятельности. При классификации методов доходного подхода к оценке ОИС и НМА используются две группы классификационных признаков:

Методы доходного подхода с точки зрения выделения денежного потока подразделяются, в свою очередь, на способы выделения реального присутствующего экономического эффекта (например метод ценовой премии, метод экономии затрат и т. д.) и на способы его искусственного построения (метод освобождения от роялти, метод выделения доли лицензиара). Поскольку методы, базирующиеся на построении искусственного выделения денежного потока, основываются на том, что было бы, если бы оцениваемый бренд не принадлежал ее сегодняшнему владельцу, тем самым снижая убедительность выполняемой оценки,рекомендуется применять методы, относящиеся к первой группе. Методы искусственного выделения следует применять в случае, если компания действительно продает право использования принадлежащего ей бренда. Поиск реально образующегося экономического эффекта следует осуществлять в рамках следующих возможных направлений:

Однако выделение реального экономического эффекта, образующегося непосредственно от использования бренда, в большинстве практических ситуаций представляет собой достаточно сложную и ресурсоемкую аналитическую проблему. По этой причине оценщики, часто не располагая необходимыми временными и финансовыми ресурсами, ограничиваются процедурами искусственного построения экономического эффекта. Используемый в рамках доходного подхода математический аппарат предусматривает проведение стандартных процедур дисконтирования и капитализации. Классификация методов доходного подхода к оценке стоимости брендов приведена в таблице 2. Таблица 2. Классификация методов доходного подхода к оценке стоимости брендов

Дисконтирование будущих доходов при оценке стоимости бренда наиболее популярно, поскольку предполагает детальное прогнозирование ожидаемых в будущем денежных потоков в отличие от модели прямой капитализации. Модель прямой капитализации применяется для расчета остаточной стоимости, а также при предварительной оценке, поскольку предусматривает замену детального прогнозирования принятием допущения о неизменности (или незначительном изменении) уровня ожидаемых доходов. Кроме того, если оценка бренда осуществляется в целях налогообложения, неопределенность срока службы вступает в противоречие с амортизацией. При расчете ставки дисконтирования методом кумулятивного построения при определении дополнительных премий за риск, последовательно прибавляемых к безрисковой ставке, следует учитывать влияние следующих рисков:

Основная трудность, которая возникает при оценке стоимости бренда с использованием доходного подхода, заключается в определении и прогнозировании денежного потока, а также в построении адекватной ставки дисконтирования. Прогноз поступления денежных потоковследует производить исходя из экономически оправданных темпов роста, проектной мощности предприятия, его финансовых возможностей, а также исходя из емкости рынка. При этом рекомендуется строить прогноз на основе оптимистического, пессимистического и наиболее вероятного сценариев развития с целью показать доверительный интервал оценки. Метод дисконтированных денежных потоков (Discounted Cash Flow – DCF) Метод дисконтированных денежных потоков, по мнению многих авторов и исследователей, считается наиболее эффективным методом оценки стоимости бренда. Суть метода заключается в составлении прогноза денежных потоков для всего предприятия с последующим выделением доли денежного потока, приходящейся на оцениваемый бренд. Особую роль в популяризации метода DCF сыграла международная консалтинговая компания Interbrand Zintzmeyer & Lux AG, которая начиная с 2001 года совместно с еженедельником Business Week ежегодно публикует рейтинги стоимости наиболее дорогих брендов публичных компаний. Разработанная компанией Interbrand процедура расчета стоимости бренда методом дисконтированных денежных потоков по результатам проведенных исследований включает следующие четыре этапа:

Финансовое прогнозирование строится на данных, предоставленных международной финансовой компанией Citigroup, и на информации, находящейся в свободном доступе. Из стоимости годовых операционных доходов вычитаются операционные расходы, налоги, затраты на привлеченный капитал. В результате получается доход, создаваемый всеми НМА компании. Оценка роли бренда. На этом этапе определяется доля дохода от НМА, приходящаяся на бренд, посредством определения и оценки ключевых факторов покупательского спроса. Расчет осуществляется в процентном соотношении через бренд-индекс. Оценка силы бренда производится для определения величины дополнительных рисков при расчете ставки дисконтирования. По каждому из определенных заранее критериев начисляется определенное количество баллов. Максимальное количество баллов по всем факторам составляет 100. Распределение баллов по критериям согласно методике компании Interbrand приведено в таблице 3. Таблица 3. Критерии силы бренда

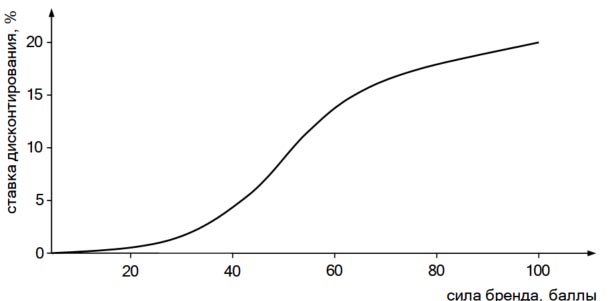

После подсчета набранных баллов ставка дисконтирования определяется по S-образной кривой, разработанной компанией Interbrand и отражающей связь между индексом силы марки и ставкой дисконтирования (рис. 1). Чем большее количество баллов набрал бренд, тем он менее подвержен рискам. Следовательно, и ставка дисконтирования у такого бренда должна быть ниже [8, с. 53].

Рис. 1. Индекс силы марки4 Построение зависимости между индексом силы марки и ставкой дисконтирования основано на исследовании компанией Interbrand соотношений рыночной цены акции к чистой прибыли на одну акцию (P/E-ratio), использованных в многочисленных переговорах о покупке брендов за последние годы в разных секторах, поэтому конкретный вид кривой зависит от отрасли производства. Расчет стоимости бренда осуществляется с применением процедуры дисконтирования. Несмотря на то, что метод, разработанный Interbrand на основе модели дисконтированных денежных потоков, признан во всем мире как определенный стандарт оценки стоимости бренда, этот метод имеет определенные недостатки. Так, частные компании (например Lego и Leviґs) не сообщают финансовые сведения, и их бренды не оцениваются Interbrand. Также существует определенный субъективизм при расчете силы бренда. Посредством этого метода невозможно определить стоимость бренда, входящего в марочный портфель компании. Рассматриваемый метод не включает и измерение степени осведомленности о бренде, и отношение к бренду потребителей, что уменьшает стоимость бренда, который в настоящий момент не продвигается, но по-прежнему имеет хорошую репутацию у потребителей. Этот метод не позволяет оценивать большинство «родительских брендов», поскольку невозможно выделить влияние отдельно рассматриваемого бренда в существующем марочном портфеле. Так, например, в рейтинг 100 наиболее дорогих брендов мира не включен бренд компании Procter & Gamble, компании, первой в мире начавшей использование брендинга в своей деятельности. Британская консалтинговая компания Brand Finance при оценке стоимости брендов, как и компания Interbrand, применяет собственный метод, реализуемый на базе модели дисконтированных денежных потоков и предусматривающий выполнение следующих этапов:

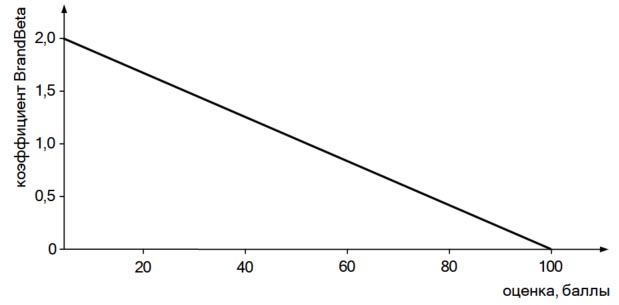

Компания Brand Finance для расчета ставки дисконтирования берет за основу классическую модель оценки финансовых активов (the Capital Asset Pricing Model – CAPM). Однако в отличие от базовой модели для определения ставки дисконтирования при оценке стоимости компаний или пакетов акций рассчитывает коэффициент «бета» (бета-оценка бренда), как и в предложенном методе компании Interbrand, через силу бренда по заданным критериям (табл. 4). Таблица 4. Критерии силы бренда

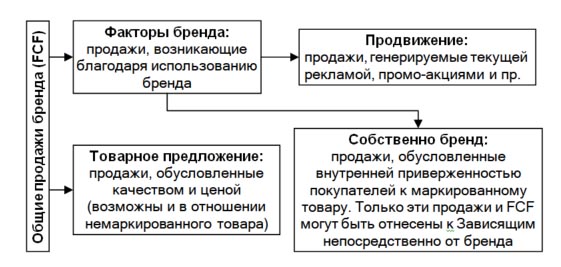

Итоговое значение бета-оценки, диапазон которого составляет от 0,0 до 2,0, определяется с помощью графика (рис. 2, см. на след. стр.). Среди отечественных разработок метода дисконтированных денежных потоков следует выделить метод Brand Valuation & Analysis (BV & A) компании V-Ratio, алгоритм которого также строится на выделении денежного потока, приходящегося на бренд из общего потока компании с последующим разбиением на три составляющие [11]:

Рис. 2. Ось BrandBeta5

Рис. 3. Факторы продаж в методике BV & A6 V-ratio не открывает все детали своего метода, считая это коммерческой тайной, поэтому давать ему всестороннюю оценку неправомерно. Тем не менее метод Brand Valuation & Analysis обладает существенными ограничениями, несмотря на то, что компания V-ratio критикует методы компаний Interbrand и Brand Finance. Так, метод, предложенный компанией V-ratio, применим лишь при оценке брендов FMCG-компаний7 [8, c. 62]. Это объясняется тем, что объем продаж, используемый при расчете денежного потока, является зависимым всего от пяти факторов: качество, цена, дистрибуция, реклама, собственно бренд. Для получения достоверной статистической информации об объемах продаж, обусловленных влиянием собственно бренда, необходимо учитывать воздействие таких факторов, как внедрение достижений научно-технического прогресса, улучшение качества менеджмента, внедрение объектов интеллектуальной собственности и т. п. В вязи с этим методы, предложенные компаниями Interbrand и Brand Finance, представляются нам более обоснованными и объективными. Метод ценовой премии (Premium Profit) В отечественной литературе метод ценовой премии также называют методом дополнительного дохода, преимущества в прибылях. В основе этого метода лежит положение о том, что брендируемый товар продается (или может быть продан) по более высокой цене, нежели не брендируемый. Величина денежных поступлений определяется как произведение ценовой премии на прогнозируемый в рассматриваемом периоде объем продаж. Ценовая премия (ценовая надбавка) представляет собой сумму, которую потребитель готов переплатить за конкретный марочный товар по сравнению с брендом, предполагающим сходные выгоды [4, с. 380]. Показатель ценовой премии рассчитывается по отношению к конкуренту (или группе конкурентов, что предпочтительнее), который должен быть четко определен. При определении ценовой премии рекомендуется учитывать расходы, связанные с поддержанием и продвижением бренда на рынке [25, с. 456]. Показатель ценовой премии является наилучшим и наиболее адекватным показателем для расчета рыночной стоимости бренда, поскольку напрямую отражает лояльность рынка к этому бренду. Тем не менее, следует предельно внимательно относиться к расчету ценовой премии. Сама по себе ценовая премия может быть высокой, низкой, положительной или отрицательной. Величина ценовой премии зависит от сравниваемых брендов, стадии жизненного цикла товара, выбранной стратегии компании. Неверное определение группы конкурентов или игнорирование в расчетах появления важного конкурента приведет к искажению стоимости бренда. При расчете ценовой премии относительно товаров, продаваемых в более дорогом сегменте, стоимость бренда будет завышена. Если ценовая премия отсутствует или является отрицательной, стоимость бренда определяется на основе разницы в объеме продаж брендированной и не брендированной продукции в денежном выражении. Следует выделить следующие недостатки рассматриваемого метода:

Пример 1 Оценивается исключительное право использования товарного знака одного из производителей продуктов питания. Согласно проведенным маркетинговым исследованиям средневзвешенная цена одной упаковки продукции, выпущенной под оцениваемым товарным знаком в Москве, равна 40,78 рубля, всех прочих производителей – 32,00 рубля. Таким образом, ценовая премия за одну упаковку составляет 8,78 рубля. Планируемый годовой объем продаж составляет 15 000 000 рублей. Ставка капитализации определена в 14,00 процента. Таким образом, стоимость оцениваемого исключительного права использования товарного знака составляет 940 714 300 рублей (8,78 × 15 000 000/0,14). Пример 2 Оценивается товарный знак клининговой компании, хорошо себя зарекомендовавшей и занимающей прочные позиции на рынке. Чистый доход компании за вычетом налогов составляет 35 000 000 рублей в год. При этом 20 процентов получено за счет реализации услуг по ежедневной уборке помещений и территорий, 10 – за счет генеральной уборки помещений, 15 – за счет уборки после окончания строительства и 50 – за счет выполнения специализированных работ. Согласно маркетинговому исследованию оказание услуг по ежедневной уборке реализовано на 5 процентов выше среднерыночных, по генеральной уборке – на 7, по уборке после окончания строительства – на 7, по специализированным работам – на 10 (табл. 5). Таблица 5. Расчет стоимости исключительных прав на использование товарного знака методом ценовой премии (на основе разницы в объеме продаж)

Метод освобождения от роялти (The relief from royalty method) Метод освобождения от роялти основывается на предположении о том, что оцениваемая интеллектуальная собственность не принадлежит ее сегодняшнему владельцу. В таком случае лицо, использующее чужие исключительные права (лицензиат), обязано проводить регулярные лицензионные платежи по лицензионному договору (или договору коммерческой концессии – договору франчайзинга) в пользу владельца прав (лицензиара). Поскольку такие платежи не проводятся, так как в действительности права принадлежат нынешнему владельцу ИС, он освобожден от этой обязанности. Образующаяся в результате такого освобождения экономия отождествляется с дополнительной прибылью (вознаграждением), которая и представляет собой стоимость оцениваемого объекта. Размер лицензионных платежей (роялти) рассчитывается в соответствии со сложившейся практикой лицензионных соглашений. Оплата может быть осуществлена двумя способами. Различают разовый (паушальный) платеж и периодические платежи (роялти) в течение срока действия договора. Фактически паушальный платеж представляет собой цену лицензии, поскольку выплачивается единовременно. Ставка роялти может определяться в процентах от выручки, валовой прибыли, себестоимости продукции (работ, услуг), цены реализации товаров и других показателей деятельности. В практике в большей степени получила распространение комбинированная форма оплаты, включающая как паушальный платеж, так и последующие выплаты роялти. Величина роялти рассчитывается либо самим оценщиком, либо на основе эмпирических данных. Стандартные ставки роялти по различным отраслям публикуются в специальной литературе8. Процесс оценки посредством рассматриваемого метода включает следующие этапы:

Сложность применения этого метода в том, что, кроме платы за использование бренда, в состав роялти включаются проценты за использование патентов, авторских прав, отчисления за корпоративный маркетинг, определить которые достаточно сложно. Пример Объектом оценки является исключительное право использования товарного знака. Выручка от реализации составляет 350 000 000 рублей в год. Среднерыночная ставка роялти определена в 1,5 процента. Расходы, связанные с поддержанием свидетельства в силе, и прочие составляют постоянную величину в размере 250 000 рублей в год. Предполагается что продукция, реализуемая под оцениваемым товарным знаком, будет пользоваться спросом еще в течение 4 лет. Расчет стоимости построен на использовании метода сценариев. Каждому сценарию (оптимистическому, наиболее вероятному и пессимистическому) соответствуют разные показатели ежегодного прироста выручки, роялти и ставки дисконтирования (таблицы 6 и 7). Таблица 6. Расчет стоимости исключительных прав на использование товарного знака методом освобождения от роялти

Таблица 7.Согласование результатов, полученных разными сценариями

Метод выделения доли лицензиара в прибыли лицензиата (правило двадцати пяти процентов) Расчет стоимости посредством метода выделения доли лицензиара в прибыли лицензиата осуществляется исходя из тех же предположений, что и в методе освобождения от роялти. Разница заключается лишь в определении лицензионных платежей, которые рассчитываются как произведение годовой валовой прибыли, полученной от реализации продукции под оцениваемым брендом и среднестатистической доли лицензиара в диапазоне от 0,1 до 0,5. Размер доли определяется исходя из объема передаваемых прав, наличия патентной охраны и размера прибыли. «Правило двадцати пяти процентов» является частным случаем метода выделения доли лицензиара в прибыли лицензиата, если эта доля составляет 0,25. Метод избыточной прибыли (Earnings basis) Расчет методом избыточной прибыли строится на определении двух составляющих доходов компании, обусловленных наличием материальных и нематериальных активов. Затем с учетом данных, полученных методом ценовой премии и методом освобождения от роялти, из дохода, приходящегося на нематериальные активы, определяется та часть дохода, которая приходится на оцениваемый бренд. Полученное значение умножают на отношение рыночной цены акции компании к чистой прибыли в расчете на одну акцию (P/E-ratio):

где V – стоимость оцениваемого бренда, р.; CF – доход, образуемый от использования нематериальных активов компании в той доле, которая приходится на оцениваемый бренд, р.; P – рыночная цена акции, р.; E – чистая прибыль компании в расчете на одну акцию, р. Поскольку метод избыточной прибыли предполагает определение дохода от использования бренда в деятельности компании, этот метод не применим без предварительных расчетов методом ценовой премии и методом освобождения от роялти. Существенным недостатком метода избыточной прибыли является то, что он не учитывает отличия в уровне рисков, присущих самой компании (всего бизнеса) и рисков, связанных с оцениваемым брендом. В связи с этим результат стоимости, полученный методом избыточной прибыли, является достаточно приблизительным, и сам метод не претендует на высокую достоверность. Пример Отношение рыночной цены акции компании к чистой прибыли в расчете на одну акцию составляет 0,008. Образуемый за счет использования бренда доход компании равен 24 000 000 рублям. Стоимость бренда составит 192 200 рублей. (24 000 000 р. × 0,008). Метод экономии затрат Метод экономии затрат основывается на расчете либо уже произведенных, либо возможных затрат, которые собственник бренда избежал благодаря тому, что имеет в собственности оцениваемый бренд. Стоимость бренда рассчитывается на основании экономии затрат по сравнению с основным конкурирующим брендом или группой брендов, что предпочтительнее. Недостатками метода являются:

Пример расчета стоимости исключительного права использования товарного знака методом экономии затрат приведен в таблице 8. Метод чувствительности В основе метода чувствительности лежит предположение о том, что сила бренда измеряется не количеством конечных потребителей, а количеством людей, которые узнают бренд. На любом рынке некоторый процент покупателей чувствителен к определенным маркам. Эта чувствительность, показывающая ее косвенное влияние на покупательское решение, может быть измерена. Среди потребителей, чувствительных к бренду, немного тех, кто знает марку и может, следовательно, подвергнуться ее влиянию. Рассчитывать величину создаваемого брендом денежного потока в соответствии с методом чувствительности следует по формуле [28, с. 408]: Таблица 8. Расчет стоимости исключительного права использования товарного знака методом экономии затрат

где СF – величина денежных потоков бренда, р.; RM – доход, приходящийся на бренд, р.; ATM – материальные активы, используемые для продвижения бренда, р.; S – чувствительность, %; K – осведомленность, %; t – средняя доходность на капитал, %. Чувствительность к бренду рассчитывается на основании серии вопросов, задаваемых потребителям, о том, насколько важен для них бренд при принятии решения о покупке. Осведомленность о марке выражается в процентном отношении потребителей, которые знают марку или просто помнят ее название. Поскольку для продвижения бренда компания использует не только материальные, но и финансовые активы, при этом уровень доходности каждого вида активов отличается от средней доходности на капитал, в предложенную формулу следует внести следующие изменения:

где FA – финансовые активы, используемые для продвижения бренда, р.; tATM – доходность материальных активов, %; tFA – доходность финансовых активов, %. В России, по данным автора, этот метод не применялся. Разработка анкеты-вопросника для определения чувствительности к марке может стать предметом интереса для отечественных специалистов. Методы сравнительного подхода к оценке стоимости бренда Сравнительный подход к оценке стоимости брендов практически не применяется, поскольку бренды по своей природе имеют ярко выраженные индивидуальные черты и являются в высшей степени оригинальными, не имеющими близких аналогов. Кроме того, сделки с нематериальными активами осуществляются не часто, к тому же, информация о цене таких сделок, если они все же осуществляются, всегда конфиденциальна. То есть отсутствует база для сравнения, в качестве которой рассматриваются цены продаж (или предложений) за аналогичные объекты и какая-либо аналитическая информация о степени влияния отличительных особенностей и характеристик объекта оценки и сравниваемых объектов на величину стоимости. В связи с этим результаты расчетов методов сравнительного подхода считаются весьма приблизительными. В качестве информационной базы при применении сравнительного подхода при оценке стоимости исключительных прав на использование товарных знаков можно пользоваться базами данных таких интернет-проектов, как магазин товарных знаков «Бренд маркет»9, интернет-магазин Brandberry10, каталог торговых марок «Z & G»11 и другие базы данных. Метод сравнения продаж Сущность метода сравнения продаж (рыночных трансакций) заключается в определении стоимости на основе цен фактических продаж аналогичных объектов, максимально схожих по назначению и полезности. В качестве базы сравнения не может выступать одна, пусть и аналогичная, продажа, так как одна продажа не формирует рынок. В случае отсутствия данных фактических продаж в качестве базы для сравнения допускается использовать цены предложений. Процесс определения стоимости посредством этого метода строится на внесении в цены продаж (предложений) объектов-аналогов поправок (корректировок), учитывающих существенные отличия от оцениваемого объекта. Основополагающими критериями, которые должны быть учтены при выборе сравниваемых сделок, являются [18, с. 264]:

Выделяют следующие базовые элементы сравнения, которые должны быть учтены при выборе и анализе прямых продаж или лицензионных сделок [19, с. 71]:

Методы затратного подхода к оценке стоимости бренда Несмотря на то, что при оценке ОИС всегда имеется возможность применять затратный подход, полученный уровень стоимости, как правило, не отражает действительную ценность, а значит и стоимость, объекта оценки. Результат оценки, полученный в рамках затратного подхода, обычно показывает нижнюю границу диапазона определяемой величины стоимости. Отчасти это объясняется тем, что существенная часть долгосрочных инвестиций, таких как вовлеченность персонала, повышенные меры по контролю качества, накопленные специализированные знания и опыт и т. д., не выражаются в денежном измерении. То есть остается неучтенной именно неосязаемая репутация бренда. Вместе с тем затраты прошлых периодов на создание бренда могут не соответствовать текущей стоимости бренда – не всякие инвестиции окупаются. Так, предприятия, потратив приблизительно равные суммы на создание и раскрутку бренда, не всегда добиваются одинакового экономического эффекта. В связи с этим методы затратного подхода не являются основными для оценки стоимости бренда. Они могут применяться в тех случаях, когда затраты на создание и продвижение бренда являются значительными и нет возможности точно определить величину дополнительной прибыли. Они также могут применяться по отношению к недавно возникшим внутренним (созданным самой компанией) брендам. Кроме того, использование затратного подхода является обязательным в соответствии с российским законодательством об оценке. Методы затратного подхода достаточно универсальны, то есть практически всегда могут быть применены на практике. Основное их достоинство – достаточно точное определение совокупных затрат. В зависимости от представленной правообладателем оценки документации, подтверждающей величину затрат на создание оцениваемого бренда, оценщик осуществляет выбор того или иного метода затратного подхода к оценке стоимости бренда. Метод исторических затрат (Historical costs) В литературе метод исторических затрат также известен как метод суммарных затрат, метод исходных затрат, метод фактических затрат за истекший период. Метод исходных затрат заключается в детальном расчете всех фактических затрат, связанных с созданием, продвижением и поддержкой оцениваемого бренда: расходы на маркетинговые исследования, разработку логотипа и дизайна упаковки, юридическую регистрацию и правовую защиту товарного знака, затраты на рекламу, расходы на продвижение бренда и связи с общественностью и т. д. Всю необходимую информацию о понесенных затратах можно получить из финансовых отчетов компании. При этом оценщик должен критически проанализировать полученную информацию и выделить те суммы, которые действительно были затрачены на разработку актива. Порядок определения стоимости посредством метода исторических затрат следующий:

Несмотря на простоту метода, при его применении на практике перед оценщиком могут возникнуть сложности, касающиеся определения периода учета затрат и их состава. Большинство брендов имеют долгую историю, поэтому возникает естественный вопрос: следует ли включать все затраты, понесенные с момента появления бренда? Таким образом, метод исходных затрат имеет смысл применять при создании нового, только выпущенного на рынок бренда, еще не успевшего зарекомендовать себя должным образом. В случае применения этого метода для бренда, уже функционирующего на рынке определенное время, стоимость будет, скорее всего, занижена. Метод расчета затрат на воспроизводство (Reproduction costs) Этот метод является частным случаем метода исторических затрат и применяется при отсутствии информации о фактически понесенных затратах на создание и продвижение бренда. Расчет стоимости строится на определении суммы затрат, необходимых для создания новой точной копии оцениваемого бренда, исходя их текущих рыночных цен. Метод расчета затрат на замещение (Replacement costs) Суть метода заключается в расчете стоимости создания эквивалентного оцениваемому или гипотетического бренда с учетом таких параметров, как осведомленность, процент пробных и повторных покупок, дистрибьюторская сеть, абсолютная и относительная доли на рынке, имидж, лидерство, степень юридической защиты, количество стран, в которых присутствует бренд, и т. д. Сложность применения метода расчета затрат на замещение заключается в том, что трудно проверить, насколько эквивалентный (гипотетический) бренд соответствует оцениваемому. Это означает, что оценщику во многом придется полагаться на свой опыт и интуицию, оценивая возможные затраты. Пример расчета стоимости исключительного права использования товарного знака посредством метода расчета затрат на замещение представлен в таблице 9. Таблица 9. Расчет стоимости исключительного права использования товарного знака методом расчета затрат на замещение

Метод оценки по предлагаемой стоимости рекламы Метод оценки бренда по предлагаемой стоимости рекламы является упрощенным частным случаем метода замещения. В основе этого метода лежит предположение о том, что реклама является ключевым инструментом, с помощью которого развивается сила бренда, а остальными средствами продвижения можно пренебречь. Расчет стоимости строится на информации о затратах на рекламную компанию, которые следовало бы понести владельцу для достижения современного уровня известности бренда. Достоинство метода – его простата, недостаток – невысокая точность расчетов. Кроме того, метод применим не ко всем брендам. Например, на рынке высокотехнологичных товаров и услуг доверие к бренду формируется постепенно, и реклама играет дополнительную роль. Метод остаточной стоимости Расчет с применением метода остаточной стоимости строится на вычитании из общей рыночной стоимости компании стоимости материальных и финансовых активов, а также прочих, не относящихся к бренду, нематериальных активов. Полученный результат вменяется бренду в качестве стоимости «доброго имени». Сложность применения метода в том, что необходимо предварительно располагать данными о рыночной стоимости компании, а также данными о стоимости вычитаемых из нее активов. По этой причине этот метод применим для публичных компаний. Кроме того, методом остаточной стоимости невозможно оценить стоимость отдельно взятого бренда, поскольку полученная таким образом величина представляет собой стоимость деловой репутации (корпоративного бренда) или стоимость марочного портфеля (портфеля брендов). Заключение В силу того, что в настоящее время утвержденных и общепринятых методов оценки стоимости бренда не существует, итоговая величина стоимости бренда в значительной степени будет зависеть от оценщика, производящего оценку, а также от поставленной цели и предполагаемого использования результатов оценки. Так, например, при определении суммы ущерба в случае незаконного использования бренда в гражданском обороте третьими лицами в качестве бренда следует рассматривать исключительные права использования товарного знака (продуктовый бренд), а при разработке планов развития компании или в случае определения стоимости бренда с целью ее максимизации (управления стоимостью) – деловую репутацию компании (корпоративный бренд). Полученные величины стоимости в первом и во втором случаях будут существенно отличаться. Следовательно, каждый из рассмотренных методов оценки имеет свои ограничения применения в зависимости от типа оцениваемого бренда (табл. 10). Кроме того, итоговая величина стоимости бренда зависит от конкретного случая оценки. В зависимости от того или иного случая оценки выбор оцениваемого объекта делается в пользу оценки корпоративного или продуктового бренда. Результаты оценки оформляются соответствующим образом (табл. 11). Таким образом, выбор метода оценки стоимости бренда определяется не только имеющейся в наличии у оценщика информацией, рекомендуемой последовательностью применения методов, но и случаем, в рамках которого проводится оценка. Таблица 10. Ограничения методов оценки стоимости брендов в зависимости от типа оцениваемого бренда

Таблица 11.Оформление результатов оценки в зависимости от случаев оценки

ЛИТЕРАТУРА И ИНФОРМАЦИОННЫЕ ИСТОЧНИКИ

------------------------ 1 В отечественной специализированной литературе наряду с термином «деловая репутация» используется термин «гудвилл» (от англ. goodwill), дословно переводимое как «добрая воля». 2 Понятие «бренд» часто определяется так же, как понятие «торговая марка», что можно объяснить неверным переводом с английского языка. 3 Так, итоговая величина стоимости будет отличаться в случае оценки стоимости бренда для включения в бухгалтерский баланс и в случае оценки его стоимости для определения стоимости сделки. 4 По результатам исследования, проведенного компанией Interbrand. 5 Способ, предложенный компанией Brand Finance. 6 Метод, предложенный компанией V-Ratio. 7 FMCG – Fast Moving Consumer Goods. Аббревиатура принята в англоязычном мире и используется для обозначения товаров широкого потребления, таких как продукты питания, косметика, бытовая химия и других товаров. 8 См., например, Карпова Н. Н., Азгальдов Г. Г., Базанчук Е. А., Шарапова Н. А. Практика оценки нематериальных активов и интеллектуальной собственности. М. : Мир бизнеса, 2000. С. 119–121; 9 URL: www.brandmarket.ru 10 URL: www.brandberry.ru 11 URL: www.zg-company.ru 12 Исключением здесь является метод Brand Valuation & Analysis (BV&A) компании V-Ratio, который применим только в отношении оценки стоимости продуктовых брендов. 13 Коммерческое обозначение согласно пункту 1 статьи 1027 части 1 ГК РФ может быть передано по договору коммерческой концессии (договор франчайзинга) в составе комплекса исключительных прав. Поделиться ссылкой в социальных сетях: Комментарии к материалу: (пока комментариев нет) 1038 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Отчеты об оценке | Справочники | Форум | Интервью | Рейтинги | Частный бухгалтер Интервью | Контакты | Оценка собственности | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1)

(1) (2)

(2) (3)

(3)