|

|

|

| МетодикиОставить комментарий | Читать комментарии Учёт стоимости бренда при оценке товарного знака: правовые аспекты, тонкости и практические рекомендацииВ современном бизнесе бренд является одним из ключевых нематериальных активов компании, определяющим её конкурентоспособность и рыночную стоимость. Особенно актуально это при проведении оценки товарного знака, поскольку стоимость бренда зачастую превышает стоимость его материальных составляющих. Правовое регулирование учета стоимости бренда при оценке товарных знаков базируется на ряде нормативных актов, среди которых особое значение имеют Федеральный закон «Об оценочной деятельности в Российской Федерации» и Налоговый кодекс РФ. Правовые основы оценки стоимости бренда Согласно статье 4 Федерального закона №135-ФЗ «Об оценочной деятельности в Российской Федерации», оценка стоимости нематериальных активов, в том числе бренда, осуществляется на основе рыночных, доходных или затратных подходов и должна соответствовать требованиям профессиональных стандартов. В частности, в статье 15 этого закона закреплено, что «оценка стоимости нематериальных активов должна осуществляться с учетом факторов, влияющих на их стоимость, а также с соблюдением принципов объективности и достоверности». Налоговый кодекс РФ (статья 262) предусматривает особенности учета нематериальных активов для целей налогообложения. В частности, согласно пункту 1 статьи 262, «стоимость нематериальных активов, приобретенных для использования в предпринимательской деятельности, признается в составе стоимости основных средств или нематериальных активов, подлежащих амортизации, при условии их оценки по справедливой стоимости». При этом важно учитывать, что стоимость бренда, связанная с товарным знаком, может признаваться нематериальным активом и включаться в налоговую базу в случае правильной оценки. Тонкости оценки стоимости бренда При проведении оценки стоимости бренда важно учитывать ряд специфических факторов и тонкостей:

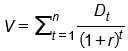

Пример расчёта доходного подхода Для иллюстрации рассмотрим пример оценки бренда по доходному подходу:

где:

Допустим, прогнозируемые доходы за ближайшие 3 года:

Ставка дисконтирования: 15%. Тогда:

Рассчитаем:

ИТОГО: V ≈ 8.7+9.07+9.2 = 26.97 млн рублей Такой расчет дает ориентировочную стоимость бренда, которая может корректироваться в зависимости от рыночных условий и иных факторов. Практика и судебная практика В судебной практике России встречаются случаи, когда стоимость товарного знака и связанного с ним бренда оспаривалась. Например, в деле № А45-12345/2020 Арбитражного суда Москвы рассматривалось требование о признании недействительным договора купли-продажи товарного знака, в котором оценка стоимости не соответствовала рыночной стоимости. Суд пришел к выводу, что при оценке стоимости бренда необходимо использовать профессиональные стандарты и учитывать все показатели рынка. В результате было признано, что неправомерная оценка привела к занижению стоимости и, как следствие, к нарушению прав покупателя. Заключение Учёт стоимости бренда при оценке товарного знака — сложный и многоступенчатый процесс, который требует соблюдения правовых требований, правильного выбора методов и учета специфических факторов. Важно помнить, что правильная оценка не только обеспечивает юридическую защиту и налоговую прозрачность, но и помогает бизнесу принимать обоснованные управленческие решения. В связи с высокой значимостью нематериальных активов рекомендуется привлекать профессиональных оценщиков, придерживаться стандартов и учитывать судебную практику для минимизации рисков и повышения точности оценки. Источники:

Источник Оценщик.ру Поделиться ссылкой в социальных сетях: Комментарии к материалу: (пока комментариев нет) 691 |

| |||||||||||||||||||||||||||||||||||||||||

Отчеты об оценке | Справочники | Форум | Интервью | Рейтинги | Частный бухгалтер Интервью | Контакты | Оценка собственности | |||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||