|

|

|

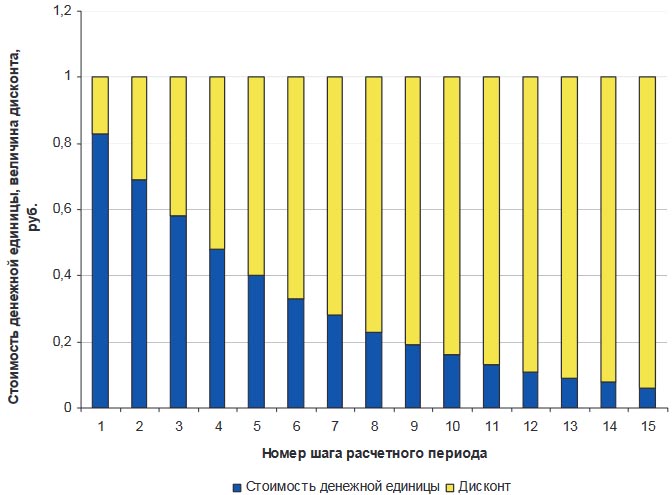

| МетодикиОставить комментарий | Читать комментарии К вопросу о совершенствовании методологии дисконтирования денежных потоковЮ. А. Шеховцова, Статья посвящена критическому анализу методологии дисконтирования денежных потоков. С помощью математических методов (методов дифференциального исчисления, анализа числовых рядов) произведено исследование аппарата дисконтирования потоков реальных денег. Сделан вывод о несопоставимости темпов обесценивания денежной единицы, вызываемого дисконтированием денежных потоков, и темпов роста чистого дохода, который способны генерировать проекты реального инвестирования. Ключевые слова: оценка эффективности инвестиций, дисконтирование, денежный поток. Методы, основанные на дисконтировании денежных потоков, в настоящее время прочно вошли в практику обоснования инвестиционных проектов. Следуя методикам Всемирного банка реконструкции и развития, Европейского банка реконструкции и развития, а также методике ООН по промышленному развитию (так называемая методика ЮНИДО), миллионы инвесторов во всем мире производят оценку эффективности инвестиционных проектов по показателям чистого дисконтированного дохода, внутренней нормы доходности, дисконтированного срока окупаемости. Методические рекомендации по оценке эффективности инвестиционных проектов, разработанные группой российских ученых во главе с В. В. Косовым, В. Н. Лившицем, А. Г. Шахназаровым, также основаны на дисконтировании денежных потоков. Долгое время научная обоснованность методов дисконтирования, подкрепленная авторитетом Всемирного банка реконструкции и развития, Европейского банка реконструкции и развития, ООН, не подвергалась каким бы то ни было сомнениям. Однако в последние годы в научной литературе стали появляться отдельные публикации, где подвергается резкой критике методика дисконтирования денежных потоков и указывается на необходимость ее совершенствования. По мнению Ю. А. Маленкова — автора одной их таких публикаций, методология дисконтирования «дезориентирует инвесторов и разработчиков проектов, ведет к принятию ими неэффективных и ошибочных инвестиционных решений, вызывающих кризисы, нестабильность и массовые банкротства» [3, с. 132]. Авторы другой публикации — В. Б. Дасковский и В. Б. Киселев — называют дисконтированные показатели «преградой для отбора к реализации эффективных, высокотехнологичных проектов» [2, с. 47]. Свою точку зрения критики методологии дисконтирования денежных потоков смогли аргументировать. По их мнению, процедура дисконтирования потоков реальных денег задает необоснованно высокие темпы обесценивания будущих денежных поступлений по проекту. В результате ценность денежных поступлений, отдаленных во времени от начала реализации проекта на 5 и более лет, становится ничтожно малой величиной. Проекты реального инвестирования относятся, как правило, к категории долгосрочных проектов. В первые годы своего существования они требуют значительных финансовых вложений, которые производятся в «дорогих» деньгах. Отдачу такие проекты начинают приносить только на третьем—пятом году своей реализации в «дешевых» деньгах, ценность которых в глазах инвестора с каждым годом стремительно падает. В результате проекты реального инвестирования, как правило, не выдерживают сопоставления отдаленных во времени результатов, учтенных в «дешевых» деньгах, с затратами, которые производятся на начальных этапах реализации проекта, и поэтому учитываются в полновесных «дорогих» денежных единицах. Такие проекты признаются неэффективными и отклоняются уже на самых ранних этапах их технико-экономического обоснования. На основании сказанного критики методологии дисконтирования денежных потоков приходят к выводу о том, что ее применение в обосновании инвестиционных проектов имеет тяжелые последствия для экономики, поскольку вызывает отток финансовых ресурсов из ее реального сектора в сектор краткосрочных спекулятивных финансовых операций, нарушает нормальный процесс воспроизводства основных фондов в сфере материального производства. Таким образом, в современной теории эффективности инвестиций сосуществуют две диаметрально противоположные точки зрения по вопросу о методологической корректности дисконтирования денежных потоков. Попытка решения этого вопроса и будет предпринята в статье. Обратиться к вопросу о методологической обоснованности дисконтирования потоков реальных денег автор считает необходимым по следующей причине: опубликованные в настоящее время научные работы, посвященные критическому анализу методологии дисконтирования денежных потоков, основываются преимущественно на качественных методах экономического исследования. Однако всестороннее представление о том или ином экономическом процессе можно получить только при условии сочетания качественных и количественных методов его анализа. Настоятельная необходимость расширить уже сформировавшиеся в науке представления о недостатках методологии дисконтирования выводами, полученными в ходе применения количественных методов экономического анализа, явилась причиной проведения исследования. Для того чтобы сделать вывод о том, насколько обосновано применение методологии дисконтирования в оценке эффективности инвестиционных проектов и насколько справедлива критика указанной методики, рассмотрим ее аргументацию. Самый серьезный упрек в адрес методологии дисконтирования, как уже было сказано, состоит в том, что она задает необоснованно высокие темпы обесценивания будущих денежных поступлений по проекту. Эти темпы, как правило, не сопоставимы с темпами роста чистого дохода, которые могут обеспечить проекты реального инвестирования. Обесценивание будущих денежных поступлений по проекту происходит вследствие их умножения на коэффициент дисконтирования. Эта операция, по сути, ведет к изъятию части дохода из интегрального финансового результата реализации инвестиционного проекта, которая «исчезает не только из поля зрения, но и по неизвестному адресу и счету» [2, с. 47]. Причем доля дохода, изымаемого вследствие дисконтирования (иными словами, дисконт проекта), стремительно растет с каждым годом. Так, при ставке дисконтирования 20 % из каждого заработанного рубля через 3 года будет изъято 42 коп., через 5 лет — 60 коп., через 10 лет — 84 коп., через 15 лет — 94 коп. (рис. 1). Соответственно, стоимость денежной единицы вследствие применения методики дисконтирования стремительно снижается. Так, при ставке дисконтирования 20 % стоимость 1 руб. через 3 года составит 58 коп., через 5 лет — 40 коп., через 10 лет — 16 коп., через 15 лет — 6 коп. (см. рис. 1).

Для того чтобы проверить тезис о несопоставимости темпа обесценивания денежных средств и темпа роста чистого дохода, генерируемого проектами реального инвестирования, сравним скорость изменения стоимости денежной единицы, задаваемой методикой дисконтирования, со скоростью роста доходов по инвестиционным проектам, реализуемым в реальном секторе экономики. Скорость изменения стоимости денежной единицы найдем путем дифференцирования функции, устанавливающей зависимость ее реальной (дисконтированной, приведенной) стоимости от времени. Согласно Методическим рекомендациям по оценке эффективности инвестиционных проектов «дисконтирование денежного потока на m-м шаге осуществляется путем умножения его значения Фm на коэффициент дисконтирования» [4, с. 24]. Это значит, что приведенная величина денежного потока y на шаге tm составит:

где Е — норма дисконта. Поскольку нас интересует приведенная стоимость одной денежной единицы, примем Фm = 1; допустим также, что приведение денежной единицы, поступившей в момент времени t, осуществляется к нулевому шагу t0 = 0). Тогда формула (1) примет вид:

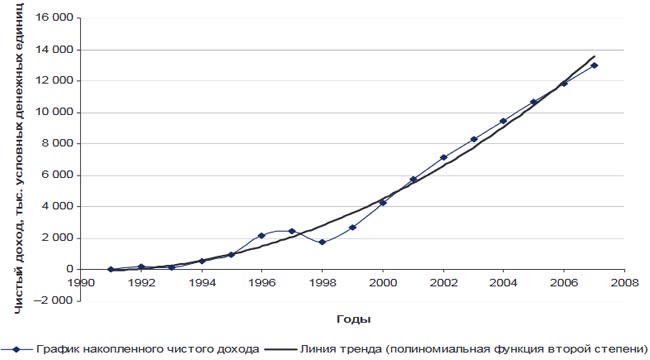

В случае непрерывного учета результатов и затрат по проекту приведенная стоимость денежного потока, поступившего в малом интервале времени (t, t + Δt), составит [4, с. 204]: y(t) = e-E(t-t0) (2) С учетом сделанных допущений формула (2) примет вид: y(t) = e-Et Тогда скорость изменения стоимости денежной единицы в случае дискретного учета поступлений по проекту в момент времени t можно найти по формуле y'(t) = –(1 + E)-t ln(1 + E) (3) Скорость изменения стоимости денежной единицы в случае непрерывного учета поступлений по проекту в момент времени t можно найти по формуле y'(t) = -Ee-Et (4) Расчет скорости роста чистого дохода, генерируемого проектом реального инвестирования, произведем на материалах проекта, приведенного в качестве примера в методике ЮНИДО (табл. 1). Таблица 1. Динамика кумулятивного чистого дохода (по материалам проекта, приведенного в методике ЮнидО), тыс. условных денежных единиц [1, с. 296–297]

Графическое отображение динамики кумулятивного чистого дохода (рис. 2) дает основание предположить, что зависимость его величины от времени носит полиномиальный характер и описывается функцией вида: y(t) = a0 + a1t + a2t2 В результате интерполяции динамического ряда (см. табл. 1) было установлено, что зависимость накопленной величины денежного потока от времени описывается следующей функцией: у(t) = – 72,04 – 32,97t + 49,06t2. (5)

Тогда скорость роста накопленного чистого дохода по проекту в момент времени I можно найти как производную функции (5): y'(t) = – 32,97 + 98,12t. (6) Таким образом, скорость снижения стоимости денежной единицы описывается показательной функцией (3) и (4), а скорость роста накопленного чистого дохода — линейной функцией (6). Поскольку показательная функция возрастает (убывает) гораздо быстрее, чем линейная, скорость обесценивания денежной единицы, вызываемого дисконтированием денежных потоков, существенно превосходит скорость роста чистого дохода по проекту реального инвестирования. Еще одним способом проверки тезиса о несопоставимости темпов обесценивания денежных средств, задаваемых методикой дисконтирования, и темпов роста проектных доходов является анализ динамических рядов, элементами которых являются прирост кумулятивного сальдо денежного потока и приведенная стоимость денежной единицы. Чтобы провести такой анализ, по данным табл. 1 составим следующий динамический ряд (табл. 2). Анализ динамического ряда, представленного в табл. 2, показывает, что кумулятивный денежный поток проекта на стадии его зрелости представляет собой арифметическую прогрессию (каждый элемент этого ряда, начиная с двенадцатого, получается путем прибавления к предыдущему элементу некоторой постоянной величины, в данном случае 1 175 условных денежных единиц). Таблица 2. Годовой прирост кумулятивного чистого дохода (по материалам проекта, приведенного в методике ЮнидО), тыс. условных денежных единиц

Динамический ряд, полученный путем дисконтирования денежной единицы (по ставке дисконта, равной 20 %), представлен в табл. 3. Числовая последовательность, составленная из величин, равных стоимости денежной единицы на соответствующий момент времени, представляет собой геометрическую прогрессию (каждый ее член, начиная со второго, получается из предыдущего путем умножения его на некоторое число — знаменатель прогрессии, в данном случае 0,8) (см. табл. 3). Таблица 3. Динамика стоимости денежной единицы

Таким образом, стоимость денежной единицы со временем убывает в геометрической прогрессии, а доходы по проекту реального инвестирования возрастают только в арифметической, что еще раз подтверждает тезис о несопоставимости темпов обесценивания будущих доходов по проекту и темпов их роста. Итак, результаты, полученные в ходе проведенного исследования, позволяют сформулировать следующие выводы:

Список литературы

Поделиться ссылкой в социальных сетях: Комментарии к материалу: (пока комментариев нет) 1583 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Отчеты об оценке | Справочники | Форум | Интервью | Рейтинги | Частный бухгалтер Интервью | Контакты | Оценка собственности | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1)

(1)