|

|

|

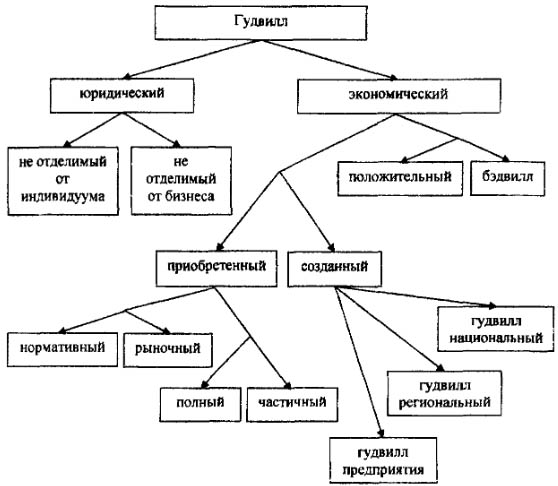

| МетодикиОставить комментарий | Читать комментарии Оценка гудвилла в принятии финансовых решенийГлава 1. Теоретические основы управления гудвиллом предприятия1.2. Классификация гудвиллаПри анализе сущности категории «гудвилл», рассматриваемой различными авторами, в зависимости от специфики и видов общественных отношений, в условиях которых применяется данная категория, можно выделить два основных аспекта отражения данной категорией объективной реальности: юридический и экономический аспекты. В юридической науке вследствие особого предмета и объекта исследования, а также в международной юридической практике, затрагивающей совокупность специфических общественных отношений, в ходе которых возникает необходимость использования категории «гудвилл», данная категория приобретает сугубо практическое значение, акцентирующееся на конкретных финансово-хозяйственных операциях и отражающее интересы отдельных лиц (хозяйствующих субъектов) и социальных слоев. Так, в судебном процессе по поводу сделки купли-продажи бизнеса Чертон против Дугласа [113, с. 25] под гудвиллом компании понималось «…любое позитивное преимущество … свойство, которое приобретено прежней фирмой вследствие ведения бизнеса и которое связано либо с наличием определенного помещения, в котором осуществлялся прежний бизнес, либо с именем владельца прежнего бизнеса, либо с какими-то иными моментами, приносящими прибыль…». Несмотря на субъективный характер правовых условий данной сделки и субъективный характер экономической и финансовой интерпретации операции приобретения бизнеса, в указанном определении рассматриваемой категории обобщены ее основные характеристики, а в частности, гудвилл всегда есть преимущество, которое возникает только вследствие ведения бизнеса, а, значит, приобретение гудвилла на рынке невозможно также, как невозможно его отчуждение в пользу стороннего лица, и это преимущество на практике имеет конкретное стоимостное выражение, чем является экстраординарная прибыль. Учитывая прецедентный характер принятия судебных решений в англо-американской юридической практике и преимущество норм гражданского права в системах учета, оценки бизнеса и финансах хозяйствующих субъектов (предприятий), данное определение гудвилла может рассматриваться в качестве стандартного и обоснованного для юридической практики, в том числе при рассмотрении классификации гудвилла, как то разделение гудвилла на гудвилл, не отделимый от бизнеса, и гудвилл, не отделимый от индивидуума. Однако данная классификация гудвилла не отражает финансовую сущность категории «гудвилл», искажает сущность данной категории и в ряде случаев применяется ошибочно для отражения явлений, не связанных с наличием неотделимых нематериальных преимуществ бизнеса, приводящих к появлению сверхприбылей, однако принимается в качестве обоснованной некоторыми экономистами, в том числе Д. Даматом[107, с. 105], Гленом М. Десмондом, Ричардом Э. Келли[37, с. 149, с. 190]. Анализируя юридический аспект применения категории «гудвилл», Е.А. Ершова указывает, что «…юристы, задействованные в судебных процессах, связанных с goodwill [гудвиллом], в качестве одного из неотъемлемых атрибутов goodwill [гудвилла] как собственности называют определенное месторасположение бизнеса и делают следующий вывод: goodwill [гудвилл] является особым видом собственности, неотделимым от местонахождения бизнеса» [113, с. 27]. Рассмотрение гудвилла в качестве вида собственности затрагивает систему экономических и правовых отношений по поводу собственности, что выходит за рамки предмета исследования, однако, определенно, не может соответствовать устоявшимся, юридически закрепленным формам (видам) собственности. Помимо этого, в финансовой и экономической литературе в качестве одной из базовых характеристик (свойств) гудвилла указывается его неотчуждаемость от бизнеса, но не от месторасположения. При выполнении последнего условия отчуждение от бизнеса объектов недвижимости (объектов основных средств) привело бы к обязательной потере бизнесом наработанного гудвилла и соответствующему снижению рыночной стоимости акций компании и величины ее капитализации, так как соответствующая оценка инвестором будущих сверхприбылей, что в рамках имущественного подхода обеспечивается наработанным гудвиллом предприятия, уже заложена в рыночную или инвестиционную стоимость ценной бумаги. Практика показывает, что доля стоимости объектов основных средств и, в частности объектов недвижимости, в совокупной стоимости IT-компаний, управляющих, финансовых компаний и иных компаний «новой экономики» незначительна и не влияет существенным образом на оценку рыночной стоимости их акций и величину капитализации. Таким образом, рассматриваемое в юридическом аспекте определение гудвилла является некорректным и не соответствует финансовой и экономической сущности данной категории. Экономический гудвилл выступает в качестве объекта экономических отношений и проявляет себя в двух формах: в форме приобретенного (бухгалтерского) гудвилла, являющегося нематериальным активом, и форме созданного гудвилла как нематериального элемента стоимости действующего бизнеса. В теории бухгалтерского учета, а так же в финансовом менеджменте категория «гудвилл» определяется как разница между ценой сделки купли-продажи предприятия как единого имущественного комплекса и обоснованной стоимостью его чистых активов, при этом гудвилл рассматривается в качестве нематериального актива, подлежащего отражению в финансовой отчетности и принимаемого для целей финансового анализа. В качестве обоснованной стоимости чистых активов может приниматься их рыночная стоимость либо балансовая (учетная) стоимость, в зависимости от требований стандартов унификации предоставления финансовой информации – финансовых отчетов. Первый случай имеет место тогда, когда учет и отражение в финансовой отчетности сделки объединения компаний осуществляется согласно требованиям международных стандартов бухгалтерского учета и финансовой отчетности (МСФО) или национальных стандартов учета, разработанным на основе МСФО. Второй случай характерен для российской системы учета, национальные стандарты которой при объединении компаний предусматривают отражение чистых активов приобретаемой компании по их учетной стоимости. В современной теории оценки бизнеса существует достаточно большое количество определений гудвилла, которые, главным образом, сводятся к рассмотрению гудвилла как элемента стоимости действующего предприятия, неотделимого от него и приводящего к возникновению у данного предприятия экстраординарных прибылей или доходов, недоступных другим предприятиям аналогичной отрасли. Согласно мнению Гленна М. Десмонда и Ричарда Э. Келли, гудвилл организации должен рассматриваться как «…совокупность тех элементов бизнеса или персональных качеств, которые стимулируют клиентов продолжить пользоваться услугами данного предприятия или данного лица и которые приносят фирме прибыль сверх той, которая требуется для разумного дохода на все остальные активы предприятия, включая доход на все прочие нематериальные активы, которые могут быть идентифицированы и отдельно оценены…» [37, с. 142]. Приобретенный гудвилл отражает ожидания участников сделки по продаже и приобретению целевой компании о стоимости созданного гудвилла в момент осуществления данной операции. Данное утверждение полностью соответствует положениям теоремы G1 [100, с. 8]. Приобретенный гудвилл имеет существенное влияние на механизм функционирования финансов предприятия и систему финансового управления, что подчеркивает актуальность его исследования. Приобретенный гудвилл как финансовое явление возникает только при приобретении целевой компании. Регулирование правил и методов отражения в учете сделок по объединению компаний осуществляется международным стандартом финансовой отчетности МСФО 3 «Объединение компаний» (IFRS 3 «Business Combinations»), согласно которому операции по объединению компаний могут быть отражены в отчетности только по методу покупки (Purchase Method). Метод слияния интересов (Pooling of Interests) с введением в действие указанного стандарта запрещен. Операции по объединению компаний методом покупки ввиду финансовых особенностей их результатов требуют признания превышения цены сделки над стоимостью скорректированных чистых активов в качестве нематериального актива – гудвилла. В соответствии с п. 27, п. 28 Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденного приказом Министерства финансов РФ от 16.10.2000 г. № 91н, «…деловая репутация организации [гудвилл] может определяться в виде разницы между покупной ценой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому балансу всех ее активов и обязательств. Положительную деловую репутацию организации следует рассматривать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод, и учитывать в качестве отдельного инвентарного объекта… При приобретении объектов приватизации на аукционе или по конкурсу деловая репутация организации определяется как разница между покупной ценой, уплачиваемой покупателем, и оценочной (начальной) стоимостью проданной организации…». Согласно МСФО 3 «Объединение компаний», гудвилл рассматривается как превышение суммы затрат по приобретению целевой компании (инвестиций) над долей инвестора в стоимости идентифицируемых приобретаемых активов и обязательств, а также условных обязательств, для которых выполняются критерии признания, по состоянию на дату совершения операции. Положительная разница признается активом, так как на момент объединения возникает контролируемый покупателем расход, который осуществляется с целью получения будущих экономических выгод. Международные стандарты финансовой отчетности предусматривают проведение систематической переоценки приобретенного гудвилла на предмет его обесценения. US GAAP аналогичным образом запрещают амортизацию приобретенного гудвилла, что связано с большими расходами холдинговых компаний, отражаемыми по статье «амортизация гудвилла», относимыми на уменьшение прибыли, доступной к распределению, и влияющих на принятие финансовых решений и выработки стратегии поведения потенциальных инвесторов. Стоимость гудвилла, определенная при объединении компаний, должна ежегодно пересматриваться и уточняться, и если компанией будет обосновано изменение стоимости гудвилла за отчетный период, то сумма переоценки должна быть списана на расходы. Таким образом, представление отчетности в соответствии с международными стандартами финансовой отчетности и US GAAP увеличивает возможности в управлении учетной стоимостью гудвилла и влиянии на бухгалтерский показатель чистой прибыли и прибыли, доступной к распределению. В отечественном финансовом учете предусматривается систематическая амортизация приобретенного гудвилла путем равномерного уменьшения его первоначальной стоимости в течение 20 лет, но не более срока деятельности организации, что отражает предельный период времени, в течение которого при сохранении существующих тенденций функционирования приобретаемого бизнеса должны быть реализованы на практике все преимущества приобретенной компании, отчужденные от прежних владельцев и возмещенные им в виде бухгалтерского гудвилла. Учитывая процессы приведения отечественного учета в соответствие с требованиями международных стандартов финансовой отчетности, следует ожидать введение процедур тестирования стоимости приобретенного гудвилла и запрет его амортизации. Несмотря на то, что приобретенный гудвилл является активом, и его формирование осуществлялось под непосредственным контролем компании-покупателя, гудвилл не может быть отчужден от холдинговой компании, и при проведении переоценки активов обоснована его нормализация. Приобретенный гудвилл имеет сильные отличия от других видов нематериальных активов по методам оценки, способам приобретения и выбытия, способам проявления в реальном мире и использования в производственном процессе, что, согласно мнению Д. Даманта[107, с. 108] и С. Пучковой[166, с. 7], возникает вопрос об уместности включения гудвилла в состав нематериальных активов. Все нематериальные активы (промышленные образцы, ноу-хау, товарные знаки и знаки обслуживания, базы данных, лицензии, права на пользование природными ресурсами и т.д.), независимо от методов их учета и оценки имеют невещественную природу, связаны с материальным миром через ощутимые предметы, посредством чего можно судить о степени участия нематериальных активов в процессе производства, их ценности и новизне. Отсутствие даже опосредованной вещественности (материальности) у гудвилла бесспорно. Ввиду того, что приобретенный гудвилл характеризует будущие сверхприбыли приобретенной компании, но не производимый продукт (товар, работу, услугу) и при приобретении целевой компании осуществляются вложения, аналогичные финансовым вложениям, а стоимость финансовых вложений по мере поступления доходов от них не расходуется и не переносится на производимый продукт (товар, работу, услугу), то, по мнению Д. Даманта[107, с. 110], приобретаемый гудвилл не может быть амортизирован. Новую дочернюю фирму можно представить в виде рыночной ценной бумаги, то есть финансовой инвестиции. На практике в процессе осуществления сделки купли-продажи предприятия может возникнуть такая ситуация, когда разница между ценой сделки и суммарной стоимостью чистых активов будет отрицательна. Такая разница в противоположность гудвиллу названа бэдвилл («bad will»). Теоретически появление отрицательного гудвилла может рассматриваться как аномальное явление. Действительно, если стоимость отдельных чистых активов превышает стоимость всего бизнеса, то рациональному владельцу предприятия следует осуществить продажу его активов по отдельности вместо продажи предприятия как единого имущественного комплекса. Продавец получит в этом случае выигрыш в размере бэдвилла. Если же рациональный продавец в неизменных внешних условиях согласен осуществить сделку купли-продажи всей фирмы по цене ниже обоснованной рыночной стоимости чистых активов, то оценка чистых активов была произведена необъективно и некорректно и завышает их реальную стоимость. Следовательно, величина отрицательного гудвилла после осуществления сделки по приобретению предприятия на практике должна пропорционально списываться в уменьшение стоимости активов с одновременным уменьшением величины собственного капитала. Если бэдвилл предприятия превышает суммарную стоимость чистых активов, то после списания их стоимости величина бэдвилла останется положительной. Продавец может согласиться на эту сделку, если ожидает при прочих равных условиях появление в будущем убытков, причем под убытком понимается не только превышение затрат над доходами, но и получение прибыли, норма которой меньше среднеотраслевого значения. Покупатель принимает на себя финансовый и предпринимательский риск, связанный с покрытием потенциальных убытков при прочих равных условиях, а взамен получает контроль над функционирующим предприятием. Таким образом, бэдвилл представляет собой резерв, который создается в момент сделки по приобретению целевой компании и средства которого расходуются в будущем на покрытие убытков при прочих равных условиях по мере их возникновения. Однако если предприятие перестает существовать как отдельный субъект экономических отношений до момента осуществления операции по его приобретению, не происходит его непосредственной интеграции в организационные структуры материнской компании, то вероятность возникновения в текущем периоде существенных убытков резко снижается и накопленный резерв (бэдвилл) не расходуется. По этой причине приобретение предприятия с некоторой величиной бэдвилла рациональным инвестором должно восприниматься в качестве опережающего индикатора, свидетельствующего о необходимости проведения структурных преобразований на приобретаемом предприятии и его эффективной интеграции в структуры холдинговой компании с целью минимизации риска возникновения негативных ситуаций, ведущих к существенным убыткам. Фактором, препятствующим продаже активов компании на рынке по отдельности, в результате чего владелец компании, ожидая появление в будущем существенных убытков, принимает условия продажи бизнеса с некоторой величиной бэдвилла, при соблюдении норм объективных оценок на практике является различие в стоимости имущества действующего предприятия и ликвидационной стоимости его имущества. Если ликвидационная стоимость предприятия с учетом всех временных условий и рисков меньше стоимости действующего предприятия с учетом отрицательного гудвилла, то цена, по которой рациональный продавец согласится совершить продажу бизнеса, всегда будет больше обоснованной стоимости действующего предприятия. При рассмотрении гудвилла как функции, имеющей прямую зависимость от объема получаемой выручки. В.М. Елисеев определяет гудвилл как потерю стоимости компании, отождествляющуюся со снижением чистого операционного дохода, причем данное снижение связано с физическим и функциональным (моральным) износом, а также «…негативным влиянием экономических факторов…» [112, с. 34]. Негативное влияние совокупности экономических факторов В.М. Елисеев определяет в качестве экономического устаревания (износа), выражающегося в «…потере стоимости объекта в результате изменений на рынке вследствие воздействия окружающей среды (соотношения спроса и предложений на сложившемся в регионе рынке, обусловленного состоянием экономики, демографической ситуацией, платежеспособностью потребителей и другими местными условиями)…» [112, с. 34]. Рассмотренные аспекты, несмотря на яркие внешние различия между собой, выступают в качестве отдельных форм проявления единого феномена, характеризующегося функционированием бизнеса и применением в его финансово-хозяйственном деятельности особого вида нематериальных ресурсов, не воспроизводимых и не отчуждаемых в пользу третьих лиц. Формирование данных ресурсов связано с кругооборотом стоимости в воспроизводственном цикле и формой стоимости, воплощенной в индивидуальных (субъективных) параметрах, нематериальных по своей природе и имеющих преимущественный характер над другими субъектами хозяйствования, функционирующих в сходных условиях. В англо-американской финансовой литературе, в частности Д. Дамантом[107, с. 113], Гленном М, Десмондом, Ричардом Э, Келли[37, с. 190] предлагается рассмотрение следующей классификации гудвилла. Выделяется гудвилл, не отделимый от компании, и гудвилл, не отделимый от индивидуума. Гудвилл, не отделимый от компании, – это гудвилл компании, который остается неизменным после смены прежней команды административных менеджеров. Гудвилл, не отделимый от индивидуума, представляет собой такой гудвилл, который приобретается компанией только за счет индивидуальных профессиональных и личностных характеристик административного менеджмента и теряется вместе с его сменой. Основываясь на классификации по возможности отчуждения гудвилла в пользу иных лиц и принимая во внимание мнение Гленна М. Десмонда и Ричарда Э. Келли в части того, что «…гудвилл бизнеса иногда может быть отделен от владельцев и персонала, но никогда не может быть продан отдельно от предприятия…» [37, с. 190], Я. Маркус определяет гудвилл предприятия (бизнеса) только как неотделимые от бизнеса нематериальные активы, в частности «…завершенная функциональность, наличие обученного персонала, наличие клиентуры, достижения в сфере маркетинга…» [195]. В гудвилл, не отделимый от индивидуума, Я. Маркус включает личную репутацию среди общественности и клиентов, профессиональные качества. При этом Я. Маркусом не учитывается тот факт, что достижения в сфере маркетинга, клиентская база компании, обученный персонал есть результат функционирования топ-менеджмента компании, деятельность которого, в свою очередь, осуществляется с применением профессиональных качеств команды менеджеров и их личной репутации, что ставит под сомнение четкое разграничение классификационных признаков и обоснованность предложенного определения категории «гудвилл». Помимо этого, определение обученного персонала компании в качестве неотделимого от компании нематериального актива, противоречит принципам бухгалтерского (финансового) учета и не соответствует сущности финансовой категории «актив», так как персонал компании на современном этапе развития человеческой цивилизации не может принадлежать компании на юридически закрепленных правах собственности, он отделим от нее и не выступает в качестве ресурса, используемого в производственном процессе (финансово-хозяйственной деятельности) и отражаемого в финансовой отчетности. В качестве ресурса, используемого в финансово-хозяйственной деятельности, но не контролируемого в безусловном порядке, могут выступать знания, профессиональные навыки обученного персонала. Таким образом, предложенная Я. Маркусом классификация гудвилла, равно как определение категории «гудвилл предприятия», не может быть принята в качестве обоснованной для экономического гудвилла. Ввиду того, что указанная классификация по возможности отчуждения гудвилла в пользу иных лиц отражает характер правовых отношений по поводу смены руководящего менеджмента и собственников целевой компании, классификация гудвилла по возможности отчуждения допустима и обоснована при рассмотрении юридического гудвилла. Согласно Е. А. Ершовой, «…goodwill [гудвилл] подразделяют на неотъемлемый и приобретенный. Первый представляет собой меру ценности места, на котором находится бизнес. Goodwill [гудвилл], имеющий такую природу, не может существовать отдельно от места расположения бизнеса. Все, что передается в случае приобретения, так это владение местом. Goodwill [гудвилл] второго типа опирается на способы ведения бизнеса новым владельцем. Усилиями арендатора ценность места … может существенно возрасти, но эта ценность реализуется только предоставлением права владения местом посредством субаренды или передачи лицензии либо разрешения на занятие определенным бизнесом в конкретном месте…» [113, с. 28]. Определенно, данная классификация не может быть приемлема для целей финансового менеджмента и оценки бизнеса, так как различные количественные и качественные характеристики отдельных материальных объектов, используемых в финансово-хозяйственной деятельности предприятия, в обязательном порядке учитываются при их непосредственной оценке, и месторасположение является одним из факторов, существенно влияющих на стоимость данных объектов. Так, например, при оценке здания (недвижимости) в обязательном порядке принимается во внимание место его расположения, независимо от того, какой вид деятельности осуществляет предприятие (компания). Расположение здания в престижном районе населенного пункта провоцирует больший спрос на него на рынке недвижимости, что, в свою очередь, ведет к увеличению рыночной стоимости данного объекта в соответствии с законами спроса и предложения. Таким образом, престижность района местоположения подлежит стоимостной оценке на рынке и включается в стоимость объекта. Увеличение объемов получаемых прибылей вероятно при использовании в финансово-хозяйственной деятельности компании подобного объекта недвижимости, в частности в гостиничном, развлекательном бизнесе. Однако механизм возникновения дополнительных прибылей в данном случае аналогичен механизму увеличения прибылей за счет использования в финансово-хозяйственной деятельности более качественного актива, но никак не связан с явлением гудвилла компании. Помимо этого, необходимо учитывать, что мерой ценности любого актива, то есть ресурса, используемого в финансово-хозяйственной деятельности, всегда является его стоимость, определяемая либо через совокупность затрат на производство или приобретение данного актива, либо через совокупность дисконтированных денежных потоков, возникающих вследствие использования данного актива. Таким образом, гудвилл, рассматриваемый как совокупность нематериальных преимуществ компании, контроль над которыми со стороны последней носит условный характер и которые способны принести компании экстраординарные доходы, превышающие нормальный доход на осязаемый вложенный капитал, не может быть определен как мера ценности места, на котором находится бизнес, то есть как стоимость места, так как данное определение носит частный характер, но в общем плане противоречит экономической сущности рассматриваемой категории. Даже если предположить, что неотъемлемый гудвилл, выделяемый Е. А. Ершовой, существует, то его стоимость в обязательном порядке будет включена в стоимость объекта недвижимости (объекта основных средств), и для данного гудвилла будет существовать возможность отчуждения в пользу сторонних лиц совместно с объектами недвижимости, что не характеризует уникальный характер функционирования предприятия, а, значит, не соответствует экономической сущности данной категории. Помимо гудвилла, непосредственно связанного и неотделимого от месторасположения бизнеса и его объектов недвижимости (помещений) с юридической точки зрения, Е.А. Ершовой рассматриваются следующие виды гудвилла [113, с. 26]: гудвилл наименования, который «…может ассоциироваться, во-первых, с именем компании, которая ведет бизнес, во-вторых, с названием, под которым известны производимые фирмой товары. Часто, но не всегда эти имена совпадают…»; гудвилл товара, который отождествляется Е.А. Ершовой с «товарным знаком», так как «…стоимость товарного знака, под которым продаются и которым защищаются товары при продаже на рынке, имеет материальное выражение и служит признанием качества goodwill [гудвилла], закладываемого в товарный знак…»; гудвилл, происходящий из лицензий, обеспечивающийся наличием у компании лицензии на осуществление конкретной деятельности; гудвилл контрактов, источником которого является «…исключительные и привилегированные соглашения…»; гудвилл личности, который «…обеспечивается личными качествами, репутацией и способностями конкретного лица…». Несмотря на то, что один из наиболее распространенных методов оценки созданного гудвилла – метод избыточной прибыли – применяется для определения совокупной стоимости всех нематериальных активов компании, принимать в качестве гудвилла или элементов гудвилла торговые марки и брэнды, лицензии, исключительные права и соглашения, указанные Е.А. Ершовой как «гудвилл наименования», «гудвилл товара», «гудвилл контрактов», «гудвилл лицензий», кажется необоснованным по ряду причин. Так, например, приобретенный (бухгалтерский) гудвилл и созданный гудвилл компании являются различными субъективными формами восприятия будущих прибылей (сверхприбылей) участниками сделки приобретения компании или любой другой хозяйственной операции, механизм и сущность которой требует определения стоимости компании, не зависимо от того, осуществляется ли эта операция явно (открыто) или носит опосредованный характер, например, в случае котировки акций на фондовом рынке. Ввиду того, что сделка купли-продажи компании требует одновременной, субъективной и равной оценки компании всеми контрагентами, независимо от используемого ими стандарта стоимости, результаты данной сделки могут быть отражены в бухгалтерском (финансовом) учете с соблюдением обязательных принципов учета и оценки активов, капитала и обязательств, что в конечном итоге ведет к формированию приобретенного гудвилла. В ходе процесса объединений компаний методом покупки предполагается непосредственная передача контроля над чистыми активами целевой компании покупателю, в том числе контроля над нематериальными активами. Согласно действующим в международной и отечественной практике стандартам учета и оценки, нематериальные активы, в частности торговые марки и брэнды, исключительные права и лицензии, подлежат отражению в бухгалтерском (финансовом) учете по стоимости создания или приобретения, так называемый «учет по себестоимости», с целью соблюдения принципа осторожности. Оценка активов в этом случае осуществляется методами затратного подхода. Для перечисленных выше нематериальных активов предусмотрена возможность отчуждения в пользу третьих лиц, а также амортизация в рамках финансового или управленческого учета по мере использования активов в финансово-хозяйственной деятельности компании, что не отличает их от других объектов внеоборотных активов и противоречит или не соответствует экономической сущности категории «гудвилл». Исходя из анализа сфер и особенностей применения категории «гудвилл», а также форм проявления в воспроизводственном процессе, автором предложена следующая классификация гудвилла (рис.2). По характеру отношений, объектом которых выступает гудвилл, можно выделить гудвилл юридический, являющийся объектом правовых отношений, и гудвилл экономический, выступающий в качестве объекта экономических отношений. Данные вида гудвилла рассматриваются в зависимости от аспекта использования указанной категории. Юридический гудвилл в зависимости от возможности отчуждения гудвилла в пользу иных лиц разделяется на гудвилл, не отделимый от бизнеса, и гудвилл, не отделимый от индивидуума, который в отличие от первого при смене руководства оцениваемой компании или ее собственников теряется. Экономический гудвилл по степени воздействия на финансовый результат можно разделить на положительный гудвилл, то есть гудвилл, экстраординарные прибыли, полученные от использования которого, положительны, и отрицательный гудвилл (бэдвилл), влияние которого на финансовый результат негативное, в результате чего стоимость предприятия как единого имущественного комплекса меньше соответствующей стоимости имущества предприятия, уменьшенной на величину его обязательств. По формам проявления в воспроизводственном процессе выделяют гудвилл созданный, наработанный оцениваемым предприятием, не отражаемый в финансовой отчетности и приводящий к появлению экстраординарных прибылей, и гудвилл бухгалтерский, приобретенный холдинговой компанией в момент осуществления операции по приобретению предприятия вместе с иными его активами. Гудвилл приобретенный (бухгалтерский) в зависимости от требований отражения в финансовой отчетности и условий приобретения целевой компании разделяется на гудвилл рыночный, когда стоимость приобретения гудвилла определяется как разность между ценой сделки приобретения целевой компании и рыночной стоимостью ее скорректированных чистых активов, и гудвилл нормативный, когда стоимость приобретения гудвилла должна определяться как разность между ценой сделки приобретения целевой компании и балансовой стоимостью ее скорректированных чистых активов или начальной стоимостью при продаже целевой компании на специализированном аукционе. По степени отражения в финансовой отчетности и степени контроля над приобретенным в ходе операции по объединению компаний методом покупки гудвиллом бухгалтерский гудвилл можно разделить на гудвилл частичный и гудвилл полный. Гудвилл частичный возникает тогда, когда в результате объединения компаний методом покупки покупателем приобретается менее 100 % чистых скорректированных активов, в результате чего в консолидированной финансовой отчетности покупателя (холдинга) отражается не полная стоимость гудвилла приобретенной компании. Данная ситуация характерна при приобретении целевой компании холдинговой компанией посредством ценных бумаг. Гудвилл полный возникает в случае установлении полного контроля над всеми активами и обязательствами целевой компании. В зависимости от уровня проявления в экономической системе созданный гудвилл можно разделить на гудвилл предприятия, гудвилл региональный, гудвилл национальный. Гудвилл предприятия формируется создаваемыми самим предприятием нематериальными индивидуальными преимуществами и влияет на получение предприятием экстраординарных прибылей в рамках соответствующей отрасли национальной экономики. Региональный гудвилл формируется внешними условиями, имеющими нематериальную природу, характерными для данного региона и влияет на получение предприятием экстраординарных прибылей в рамках национальной экономики, ввиду возникновения у предприятий региона, по сравнению с предприятиями иных регионов аналогичных отраслей, неотчуждаемых нематериальных преимуществ. Гудвилл национальный обеспечивает формирование экстраординарных прибылей у предприятий национальной экономики, по сравнению с предприятиями аналогичных отраслей иностранных государств. Защита интересов национальных товаропроизводителей независимо от места их расположения есть реализация национального гудвилла. Региональный и национальный гудвилл характеризуют конкурентоспособность внутренней экономики на соответствующем уровне и влияют на ее инвестиционную привлекательность. По этой причине для целей инвестиционного анализа и оценки бизнеса воздействие регионального и национального гудвилла на финансовый результат оцениваемой (целевой) компании отражается региональным и страновым риском, соответственно, при обосновании ставки дисконтирования в сторону ее занижения. Существующие методики расчета странового и регионального риска основаны на использовании рейтинговой оценки факторов, влияющих на величину рисков, а также определении премии за риск на основе экспертных моделей рейтинговых агентств и международных организаций. Ввиду того, что указанная классификация затрагивает вопросы неэкономического характера, например, вопросы геополитики и международного сотрудничества, а также имеет отношение к регулированию экономической деятельности на макроэкономическом уровне, управлению рисками и рейтинговой оценке, что не входит в предмет исследования, данная классификация подробно не рассматривается.

Рис. 2. Классификация гудвилла Источник: составлено автором. Дополнение классификации видов гудвилла посредством расширения классификационных признаков способствует теоретическому обоснованию сущности гудвилла и систематизации основ его управления. Оглавление: Введение 1.1. Природа гудвилла и его место в системе общественного воспроизводства Глава 2. Методические основы оценки гудвилла в принятии финансовых решений 2.1. Анализ методов оценки стоимости гудвилла Глава 3. Основные направления совершенствования финансового управления предприятием на основе оценки гудвилла 3.1. Оценка влияния гудвилла на систему управления стоимостью предприятия при принятии финансовых решений Список использованной литературы Поделиться ссылкой в социальных сетях: Комментарии к материалу: (пока комментариев нет) 1979 |

| |||||||||||||||||||||||||||||||||||||||||

Отчеты об оценке | Справочники | Форум | Интервью | Рейтинги | Частный бухгалтер Интервью | Контакты | Оценка собственности | |||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||