|

|

|

| МетодикиОставить комментарий | Читать комментарии Оценка гудвилла в принятии финансовых решенийГлава 1. Теоретические основы управления гудвиллом предприятия1.1. Природа гудвилла и его место в системе общественного воспроизводстваВ отечественной финансовой науке и теории бухгалтерского учета категория «деловая репутация организации» признается синонимичной категории «гудвилл». Н.А. Абдулаева и Н.А. Колайко [58, с. 174], Я.В. Соколов и М.Л. Пятов [175, с. 46], С.В. Валдайцев [29, с. 278], И.А. Бланк [23, с. 409] считают некорректным русский перевод английского термина «goodwill» [гудвилл] и предлагают деловую репутацию организации признавать в качестве отдельного элемента гудвилла предприятия (компании). Таким образом, необходимо четко разграничивать деловую репутацию организации, принимаемую в качестве элемента стоимости действующей компании для целей оценки бизнеса, финансового управления и бухгалтерского учета, от термина «деловая репутация», являющегося категорией психологии и отражающего образ восприятия субъекта, формирующийся у его контрагентов, что есть психологический акт, не имеющий стоимостного выражения. Рынок капиталов признает реальное существование гудвилла компаний. Так, С. Полозков, Т. Семенов указывают, что «…в начале 1980-х гг. индекс Доу-Джонса стал показывать возрастающий отрыв рыночной капитализации некоторых фирм от стоимости реальных активов – зданий, сооружений, оборудования, запасов…» [162, с. 46], при этом указанный рост по объективным причинам не может быть связан только со спекулятивным разогревом рынка ценных бумаг. Среди крупнейших компаний мира по величине рыночной капитализации выделяются Microsoft Corp., Intel Corp., Vodafone Group Plc, Johnson & Johnson Inc., CiANCo Systems Inc., Procter & Gamble Co., Coca-Cola Co., GlaxoSmithKline Plc – компании, для которых характерно существенное превышение показателя рыночной капитализации над стоимостью их чистых активов и высокая стоимость используемых ими идентифицируемых нематериальных активов. По этой причине стоимость бизнеса, отражающая рыночную конъюнктуру, организационно-правовую форму бизнеса и ожидания инвесторов о функционировании бизнеса в будущем, должна быть увеличена на стоимость созданного гудвилла. Даже если в некоторых случаях обоснована нулевая стоимость гудвилла, порядок его оценки при определении стоимости всего предприятия (компании) сохраняется неизменным. Англо-русский экономический словарь дает следующие определения термина «goodwill» [гудвилл] [22, с. 322]:

Как отмечают Я.В. Соколов, М.Л. Пятов [175, с. 46], категория «гудвилл» впервые стала использоваться в английской коммерческой практике в первой половине пятнадцатого века. В дословном истолковании она означала «добрую волю» участников коммерческих сделок в предоставлении ряда уступок своим контрагентам в обмен на уступки с их стороны. Период разложения феодальных отношений и становления капиталистического производства в Западной Европе характеризовался быстрыми темпами концентрации капитала, в том числе скупкой мелких компаний на открытом внутреннем рынке. Целые предприятия рассматривались в качестве отдельных объектов коммерческих сделок и могли быть проданы или приобретены в собственность. Несмотря на примитивный характер оценки сделок купли-продажи предприятий, наличие особого объекта сделки приводило к тому, что сделка, цена которой полностью совпадала с рыночной стоимостью скорректированных чистых активов приобретаемого предприятия, не могла считаться справедливой и обоснованной, так как не соответствовала «действительной» стоимости предприятия. Другими словами, покупатель приобретал не отдельные активы, а взаимосвязанные, благодаря производственному процессу, имущественные объекты, и чтобы сохранить производственную взаимосвязь между объектами средств производства и трудом работников, соглашался заплатить за целое предприятие сумму большую, чем стоимость всего имущества. Стоимость данного превышения получило название «гудвилл». Наличие у предприятия созданного (наработанного) гудвилла стимулирует его продажу и приобретение, так как всегда существует риск некорректной оценки гудвилла одним из участников сделки вследствие различных неопределенных факторов, и, соответственно, шанс другого участника сделки получить выигрыш за счет другого. Примерами таких факторов являются отсутствие достоверной информации о финансовом состоянии приобретаемой компании, устоявшаяся рыночная конъюнктура, при которой приоритет принадлежит покупателям бизнеса по причине того, что на рынке имеется избыток продавцов и недостаток покупателей или обратная ситуация, и т.д. Таким образом, потенциальное формирование гудвилла, стимулирует продажу предприятия и облегчает его приобретение, что на макроэкономическом уровне способствует ускорению процесса концентрации капитала и может рассматриваться как действие, приводящее к ограничению конкуренции. По этой причине наличие гудвилла как элемента коммерческих сделок даже при добровольном согласии продавца предприятия на первоначальных этапах развития рыночных отношений должно рассматриваться как отрицательный с общественно-политической точки зрения факт, и английское законодательство тех лет прямо запрещало осуществление сделки купли-продажи предприятия с некоторой величиной гудвилла, несмотря на то, что на практике подобные сделки происходили. Согласно Я.В. Соколову, М.Л. Пятову, «…по крайней мере с 1417 года более, чем 200 лет участникам заключаемых договоров купли-продажи предприятий приходилось вуалировать в тексте соглашений факты наличия гудвилла, могущие, по английским законам тех лет привести к уплате штрафа и даже к тюремному заключению. И только лишь в 1620 году гудвилл получил право на существование со стороны судебных властей Великобритании…» [175, с. 46]. Широкое распространение в англо-американской финансовой и бухгалтерской литературе категория «гудвилл» получила в конце девятнадцатого века. Особое внимание стало уделяться гудвиллу, когда на практике было отмечено, что повышенный спрос на продукцию компании создается группой факторов, стоимостное выражение которых не подлежит отражению в учете и которые непосредственно ею не контролируются, например, репутация и профессиональные качества ведущих менеджеров, деловые связи, что обуславливает возникновение дополнительных прибылей. Поскольку под активом компании традиционно понимались средства, приносящие ей прибыль, то можно было предположить, что если компания получает по итогам отчетного периода прибыль, норма которой на вложенный капитал выше, чем у предприятий аналогичной отрасли, то есть потенциальных конкурентов, то компанией используется принадлежащий ей актив, стоимость которого в данный момент времени не оценена и не отражена в финансовом учете. Однако, как отмечают Я.В. Соколов, М.Л. Пятов [175, с. 46], вычленить эту прибыль из общей ее массы с высокой долей вероятности на практике не представляется возможным, а, следовательно, невозможно исчислить стоимость этого актива в рамках доходного подхода. Поэтому в юридической практике ставится под сомнение возможность отчуждения и передачи гудвилла при смене одного из собственников или руководящих работников фирмы, а также надлежащая оценка и отражение гудвилла в бухгалтерском учете. Так, например, А. Слейтер делает заключение о том, что гудвилл «…не следует рассматривать как актив и что он должен выступать исключительно в качестве характеризующего элемента или дополнения к ведению бизнеса…» [113, с. 26]. Принимая во внимание усилившиеся на современном этапе тенденции в рассмотрении актива в качестве ресурса, используемого в финансово-хозяйственной деятельности компании и обязательно контролируемого ею, традиционное определение гудвилла как актива кажется необоснованным, так как контроль компании над своими преимуществами, складывающимися в результате индивидуального характера специфического по своей природе труда менеджмента, носит условный характер и не может быть реализован в полной степени на данном этапе развития человеческой цивилизации. Таким образом, гудвилл не является активом компании, а, следовательно, право собственности, с юридической точки зрения, у компании на созданный гудвилл не существует, и компания не может реализовывать право собственности через присущие данному институту атрибуты, в том числе распоряжаться и отчуждать гудвилл в пользу третьих лиц по собственному усмотрению, что подчеркивает экономическую сущность категории «гудвилл». По этой причине кажется необоснованным рассматривать гудвилл в области финансов предприятия и права в качестве независимых явлений. Несмотря на это, Е.А. Ершова [114, с. 38] предлагает рассматривать гудвилл в рамках коммерческой деятельности – «коммерческий гудвилл», и в рамках правоведения – «юридический гудвилл». При этом Е.А. Ершова утверждает, что «…goodwill [гудвилл] компании всегда учитывается на ее счетах, в балансах и различных финансовых отчетах … он продается и покупается и вообще приобретается любым способом, применимым к собственности [то есть является объектом собственности]…» [113, с. 27], что заведомо противоречит сущности гудвилла в рамках оценки бизнеса, финансов предприятия и права. Первые научные исследования гудвилла в качестве финансовой категории встречаются у И.Ф. Шера (1846 – 1924 гг.), который рассматривал гудвилл как «особый вид вуалирования баланса» [175, с. 46], что получило достаточно широкое распространение в теории и практике финансового учета. И.Ф. Шер писал, что прием «вуалирования» баланса «…представляет собой так называемое «разводнение капиталов», имеющее место при слиянии акционерных обществ…» [175, с. 47]. Разводнение капиталов заключается в том, что стоимость активов приобретаемого предприятия искусственно завышается на величину гудвилла, а поскольку эти активы списываются на расходы неравномерно, то искажаются и финансовые результаты, что позволяет манипулировать показателями финансовой отчетности и влиять на рыночную стоимость акций. Анализируя работы своих предшественников, Ф. Пикслей (1852 – 1933 гг.) пришел к выводу, что природа гудвилла не должна сводиться только лишь к продукту бухгалтерского учета. Гудвилл должен определяться как «…дисконтированная стоимость ожидаемых будущих сверхприбылей…» [175, с. 47]. Ф. Пикслей отмечал наличие гудвилла у каждого предприятия, способного получить сверхприбыль. Под сверхприбылью он понимал величину, превышающую показатель нормальной прибыли, рассчитанный по средней норме прибыли на вложенный капитал в рамках отдельной отрасли с учетом присущих бизнесу рисков. Надо отметить, что Ф. Пикслей рассматривал гудвилл не только в контексте дополнительных преимуществ фирмы и экстраординарных прибылей, но и в качестве актива, возникающего в результате сделки слияния и поглощения. Так, созданный предприятием гудвилл характеризует его потенциальные возможности в получении сверхприбылей, однако по «…чисто техническим причинам объектом отражения в бухгалтерском учете может быть только приобретенный гудвилл, то есть гудвилл, возникающий при купле-продаже собственно предприятия или его акций, гудвилл, за который заплачены или должны быть заплачены деньги…» [175, с. 47]. В отношении амортизации и списания отраженного в финансовой отчетности гудвилла Ф. Пикслей писал, что данный гудвилл, как и любой актив, в который «…было произведено вложение капитала…», должен списываться «…каждый год, в котором сверхприбыль будет получена…» [175, с. 47], в ее уменьшение. Однако Ф. Пикслей отмечал, что «…английское законодательство не содержит предписаний списывать гудвилл на заработанные после его приобретение прибыли…» [175, с. 47], несмотря на то, что в действовавшем с 1924 года в Великобритании Акте о компаниях гудвилл рассматривался как обязательная статья публикуемых балансов. Один из крупнейших теоретиков финансового учета Э. Шмаленбах (1873 – 1955 гг.) рассматривал экстраординарные прибыли, формирующиеся за счет гудвилла как «коммерческий фонд номер один» [175, с. 47]. По его мнению, компании получают дополнительные прибыли за счет оптимизации работы их коллективов. Это соответствует положениям теории П.Ж. Прудона (1809 – 1865 гг.), согласно которой «…прибавочный продукт возникает в результате координации усилий лиц, занятых в едином производственно – организационном процессе…» [175, с. 477]. Если предположить, что помимо того, что каждым работником производится свой продукт труда (П1,П2,П3, т.д.), всем персоналом вместе в результате объединений усилий производится прибавочная стоимость М, которая является прибылью предприятия, то стоимость продукта (Т) составит: Т=М+П. Согласно модели Э. Шмаленбаха, прибавочная стоимость у самого отсталого предприятия в отрасли принимает нулевое значение (М=0). Это не означает, что предприятие убыточно или низкорентабельно, однако по сравнению с другими предприятиями аналогичной отрасли значение показателя доходности на вложенный капитал для него является минимальным, поэтому рациональный инвестор при принятии решения о выборе объекта инвестирования постарается избежать вложений в данное предприятие. У более успешно работающих коллективов стоимость производимого продукта труда превышает суммарную стоимость продуктов труда, производимых каждым работником по отдельности (Т>П), при этом стоимость гудвилла (GW) есть разница между двумя этими показателями (GW=Т-П). С другой стороны, величина гудвилла определяется «…расходами на организацию управления коллективом, на повышение квалификации и профессионального уровня сотрудников…» [175, с. 48]. Э. Шмаленбах считал, что данные расходы должны быть капитализированы и отражены в балансе организации как расходы будущих периодов с последующим списанием (амортизацией) в течение 10 – 15 лет [175, с. 48]. Подход Э. Шмаленбаха к отражению в учете гудвилла предполагает следующее:

Если предположить, что совокупность рассмотренных расходов, отражаемых по счетам бухгалтерского учета, составляет P, а сумма дисконтированных будущих сверхприбылей, определяемых при сохранении существующих тенденций и условий, численно равная стоимости наработанного гудвилла предприятия, – GW, то показатель Z определяет уровень превышения будущих дисконтированных сверхприбылей над величиной расходов на формирование интеллектуального капитала (Z=GW-P). Нулевое значение показателя Z (Z=0) означает, что стоимость наработанного гудвилла подлежит учету и полностью отражается в балансе предприятия. Определенно, отрицательное значение показателя Z (Z<0) свидетельствует о низкой инвестиционной привлекательности предприятия, так как при равных расходах на организацию управления коллективом, на повышение квалификации и профессионального уровня сотрудников объем будущих сверхприбылей предприятия меньше, в результате чего рациональный инвестор предпочтет избежать вложений в данное предприятие, сравнивая его с другими предприятиями аналогичной отрасли. Идеи Э. Шмаленбаха имеют особую трактовку, суть которой сводится к исчислению стоимости гудвилла как разности между ожидаемым финансовым результатом и величиной прибыли, рассчитанным на основе среднеотраслевого значения показателя рентабельности авансированного капитала. Распределению может быть доступна только прибыль, рассчитанная, исходя из среднеотраслевого значения показателя рентабельности капитала, и утвержденная в учетной политике предприятия. Данную прибыль назовем «нормальной прибылью». Указанный подход к расчету прибыли, доступной к распределению, не соответствует интересам рационального инвестора, так как не предполагает снижение риска при заданном значении показателя доходности за счет снижения периода оборачиваемости его капитала ввиду того, что распределение прибыли в текущем периоде рассматривается инвестором в качестве снижения неопределенности в получении предполагаемого дохода от ценной бумаги. Независимо от величины чистого денежного потока, доходность на вложенный капитал определяется на основе прибыли, доступной к распределению. При равных чистых денежных потоках, что определяет платежеспособность предприятий и их финансовую устойчивость, и равном совокупном богатстве акционеров предприятий рациональный инвестор предпочтет инвестировать средства в ценные бумаги того предприятия, в котором величина прибыли, доступной к распределению, больше. В периоде, в котором бесконечно долго сохраняются данные тенденции и условия, стоимость предприятия для инвестора, исходя из допущений доходного подхода, аналогична сумме дисконтированных прибылей, доступных к распределению. Если учитывать, что нормальная прибыль обеспечивается только материальными и нематериальными активами, отраженными в финансовой отчетности предприятия, и стоимость предприятия может рассматриваться как сумма стоимости его чистых активов и гудвилла, то в рамках доходного подхода стоимость предприятия оказывается недооцененной на величину гудвилла, и рациональному владельцу предприятия выгодно продать предприятие в текущем периоде по обоснованной цене, получив возмещение стоимости чистых активов и гудвилла, вместо того, чтобы поддерживать эффективность функционирование предприятия на среднеотраслевом уровне доходности. В том случае, если расходы в бухгалтерском учете соответствуют расходам, принимаемым для целей налогового учета, что, например, характерно для системы финансов предприятий и систем налогового и бухгалтерского учета ФРГ и ряда других государств, то, согласно подходу Э. Шмаленбаха, налог на прибыль организации не может быть выше среднеотраслевого значения в расчете на одну единицу авансированного в производство капитала. Такая ситуация может быть полезна в случае стимулирования роста и модернизации экономики, поддержания в ней структурных преобразований, усиления влияния на мировой арене, так как ослабляет тенденции потребления капитала и вывода его из обращения и способствует ускорению процессов концентрации производства и капитала. Однако на микроэкономическом уровне владельцы предприятий не заинтересованы в практической реализации подхода Э. Шмаленбаха. Работы И. Шера, Ф. Пикслей, Э. Шмаленбаха можно охарактеризовать в качестве базовых работ по теории управления стоимостью гудвилла предприятия. В дальнейшем концепции указанных авторов подвергались модернизации и были сведены к конкретным методам оценки и учета гудвилла. Несмотря на это, проблема неопределенности сущности гудвилла, а также его оценки и управления его стоимостью в зарубежной финансовой науке не была окончательно решена. Так, например, К.Д. Ларсон, П.У. Миллер указывают, что «...гудвилл – это нематериальный актив компании, который позволяет получать в будущем большие прибыли, чем в среднем по отрасли, и который отражается в финансовой отчетности только в случае полного приобретения компании по цене, превышающей справедливую рыночную стоимость совокупности прочих активов...» [77, с. 367]. По мнению указанных авторов, причинами возникновения гудвилла, помимо налаженных связей с потребителями и уникальных методов и приемов управления, являются месторасположение компании, качество и уникальные характеристики производимого продукта (товара, работы, услуги), монополистические преимущества [77, с. 351]. В ряде случаев указанные факторы можно принять в качестве характеристик объектов, отличных от гудвилла. Так, месторасположение объектов основных средств существенным образом влияет на рыночную стоимость данных объектов, но не гудвилла, а уникальные качества производимого продукта позволяют относить производителя к особой отрасли экономики. Согласно С. Стерну, «...превышение цены покупки предприятия над справедливой рыночной стоимостью его активов признается гудвиллом...» [75, с. 165], не зависимо от того осуществлялась ли данная операция непосредственно или опосредованно путем приобретения на рынке титулов собственности. Приобретение пакета акций предприятия, составляющего, по крайней мере, 80% уставного капитала, означает возможность отражения в финансовой отчетности холдинга активов и обязательств приобретенной компании. Для целей налогового учета амортизация гудвилла не может быть признана в качестве расходов, уменьшающих налогооблагаемую базу по налогу на прибыль корпораций. Европейские стандарты оценки 2000 определяют гудвилл в качестве «...полной стоимости неосязаемых активов, рассчитанной как разность между стоимостью действующего предприятия и суммой чистых осязаемых активов плюс идентифицируемые неосязаемые активы...» [40, с. 242]. Согласно Международному руководству по оценке № 4 (МР 4) Оценка стоимости неосязаемых (нематериальных) активов, гудвилл – это «...нематериальный актив, возникающий благодаря наименованию, репутации, наличию постоянной клиентуры, местоположению, продуктам и аналогичным факторам, которые нельзя выделить и (или) оценить по отдельности, но которые создают экономические выгоды...» [2]. В отечественной финансовом менеджменте двойственная природа гудвилла обозначается, но не рассматривается в качестве одной из основных характеристик данного феномена, в результате чего искажаются представления о влиянии гудвилла на систему финансов предприятия и изменение его стоимости. Так, В.В. Ковалев определяет гудвилл в качестве «…условной стоимостной оценки «ценности» предприятия, представляющей собой разность между стоимостной оценкой предприятия как единого целого и суммарной рыночной стоимостью всех его активов, рассматриваемых изолированно; [гудвилл] зависит от временного и конъюнктурных параметров, выявляется лишь в процессе сделки по купле-продаже предприятия…» [43, с. 83]. Согласно И.А. Бланку, «…гудвилл – один из видов нематериальных активов, стоимость которого определяется как разница между рыночной (продажной) стоимостью предприятия как целостного имущественного комплекса и его балансовой стоимостью (суммой чистых активов). Это превышение стоимости предприятия связано с возможностью получения более высокого уровня прибыли (в сравнении со среднерыночным уровнем эффективности инвестирования) за счет использования более эффективной системы управления, доминирующих позиций на товарном рынке, применения новых технологий…» [24, с. 437-438]. Таким образом, в своем определении И.А. Бланк принимает во внимание следующие свойства гудвилла. Появление экстраординарных прибылей связано с использованием некоторых видов нематериальных преимуществ, например, эффективной системы управления, доминирующих позиций на товарном рынке, применения новых технологий. Экстраординарные прибыли выступают в качестве основного фактора, способствующего превышению обоснованной, то есть адекватной сложившимся условиям, стоимости компании над балансовой стоимостью ее активов. Указанное превышение есть гудвилл компании, который является нематериальным активом. И.А. Бланк исходит из того, что гудвилл компании выступает в качестве результата использования нематериальных преимуществ, и стоимость компании зависит от стоимости гудвилла, как от стоимости любого другого актива. По этой причине он определяет гудвилл в качестве нематериального актива, для которого существует возможность отражения в финансовой отчетности, что соответствует стандартам учета нематериальных активов, в частности приобретенного гудвилла. По нашему мнению, указанное выше определение гудвилла искусственно переносится и рассматривается только в рамках системы финансового учета, для которой оно обосновано. Однако в данном определении И.А. Бланк не принимает во внимание разнообразие сфер применения категории «гудвилл» и форм проявления гудвилла в воспроизводственном процессе. Так, например, рассмотрение разности стоимости компании как единого имущественного комплекса и стоимости активов на основе балансовой стоимости последних не может рассматривать в качестве обоснованной в целях оценки бизнеса, так как анализ эффективности использования нематериальных преимуществ должен учитывать обоснованную стоимость активов, в данном случае рыночную, то есть наиболее вероятную стоимость приобретения и продажи активов, по той причине, что обоснованная (рыночная) стоимость отражает степень эффективного использования активов целевой компании и учитывает сложившиеся на дату оценки внешние условия функционирования компании – рыночную конъюнктуру. Анализируя сущность категории «гудвилл» и обосновывая указанное выше определение, И.А. Бланк в последующих своих работах утверждает, что «…гудвилл – нематериальный элемент совокупности активов…» [23, с. 409], а эффект комплексного и взаимодополняющего использования отдельных факторов производства повышает стоимость совокупных активов в форме единого имущественного комплекса. При этом «…гудвилл характеризует цену высокой репутации предприятия, эффективную систему его управления, инновационный характер используемых технологий, доминирующую позицию на товарном рынке и другие, не отражаемые учетом его преимущества, которые позволяют получать более высокий, в сравнении со среднеотраслевым, уровень дохода (прибыль). Этот элемент активов может быть выявлен только в процессе продажи всей их совокупности как целостного имущественного комплекса как разница между рыночной и балансовой их стоимостью…» [23, с. 409]. Таким образом, учитывая, что гудвилл не есть актив в современном понимании, является некоторой надстройкой над активами, которая может существовать только как нематериальный элемент совокупности активов, И.А. Бланк принимает во внимание различия гудвилла и актива как таковых, подчеркивает несоответствие данных категорий, однако не обозначает сущность гудвилла. Указывая, что гудвилл характеризует индивидуальные преимущества, И.А. Бланк допускает первичный характер гудвилла по отношению к индивидуальным преимуществам. Данное положение, одновременно с указанным выше, противоречит первоначальному определению гудвилла, данному И.А. Бланком. Такая непоследовательная позиция вносит еще большую неопределенность в проблему рассмотрения и анализа сущности категории «гудвилл». И.А. Бланком не уточняется значение используемой им категории «цена репутации предприятия», которую характеризует гудвилл. Принимая во внимание, что традиционно под ценой в экономической науке понимается «...количество денег (или других товаров и услуг), уплачиваемое за единицу товара и услуги...» [51, с. 399] и данное определение аналогичным образом распространяется на систему финансов для отражения отношений между покупателем и продавцом и особенностей сделки купли-продажи, в частности отчуждения объекта сделки в пользу иного лица, то целесообразно утверждать, что репутация предприятия, характеризующаяся гудвиллом, с точки зрения И.А. Бланка, есть нематериальное преимущество, и оно может быть реализовано на рынке, то есть отчуждено от владельца, которым выступает предприятие, в пользу третьего лица, при этом денежная сторона сделки определяется на основе законов спроса и предложения. Данное положение противоречит сущности категории «гудвилл» и не согласуется с особенностями оценки нематериальных активов и индивидуальных преимуществ, что способствует увеличению неопределенности при анализе сущности гудвилла и форм его проявления в воспроизводственном процессе. Разделяя общее мнение И.А.Бланка, В.М. Елисеев считает, что «…гудвилл – это не только разница между стоимостью чистых активов и ценой продажи, но также и рыночной стоимостью предприятия на дату оценки, которую достаточно сложно рассчитать…» [112, с. 32], при этом В.М. Елисеев справедливо допускает возможность отклонения цены сделки купли-продажи предприятия как единого имущественного комплекса от его реальной (обоснованной) стоимости, что не может считаться соответствующим стандартам учета нематериальных активов, но согласуется с методами их оценки, принятыми в оценочной деятельности. Таким образом, отечественная финансовая наука, ошибочно опираясь на методы, принятые в учетной практике, напрямую рассматривает в качестве гудвилла только одну из сторон его проявления в реальном мире, так называемый бухгалтерский гудвилл, отражаемый в финансовой отчетности, который есть результат функционирования индивидуальных преимуществ бизнеса, недоступных иным компаниям и частным лицам – третьим лицам. Определенно, возникновение гудвилла всегда связано с возникновением индивидуальных преимуществ, при этом результатом функционирования данных преимуществ и, соответственно, гудвилла является избыточная (экстраординарная) прибыль – сверхприбыль, а не надбавка к справедливой стоимости (то есть стоимости, адекватной сложившимся условиям действительности) скорректированных чистых активов компании в момент ее фактического приобретения. Таким образом, двойственная природа гудвилла в отечественной финансовой науке не определяется в качестве одного из ключевых факторов увеличения стоимости действующего бизнеса. Отечественные финансисты обозначают сложность процессов ценообразования предприятия как единого имущественного комплекса, а также трудности в трактовке влияния на данные процессы сложившейся рыночной конъюнктуры и ее изменение. Однако недооценка роли гудвилла как элемента стоимости бизнеса в процессах ценообразования на рынке по контролю за корпорациями, а также неопределенность в рассмотрении и анализе механизма его проявления в воспроизводственном процессе приводит к тому, что результат функционирования гудвилла определяется в качестве сущности рассматриваемой категории, при этом причины и природа данного феномена, а также соответствующие функции оказываются нераскрытыми. Анализ сделки купли-продажи бизнеса, в которой приобретение целевой компании осуществляется с некоторой величиной гудвилла, заранее выявляет наличие у целевой компании созданного гудвилла, который выступает в качестве элемента стоимости бизнеса и предшествует операции по его приобретению. Действительно, поведение рационального инвестора в ходе осуществления операции по приобретению целевой компании с величиной гудвилла на рынке, на котором существует дефицит инвестиционных ресурсов вследствие их ограниченности, что характерно для современной мировой экономики, можно объяснить только через обоснованное для инвестора наличие у целевой компании созданного гудвилла – совокупности преимуществ, нематериальных по своей природе и недоступных третьим лицам. Это означает, что гудвилл возникает не тогда, когда инвестор оплачивает операцию по приобретению целевой компании сверх обоснованной стоимости ее чистых скорректированных активов, а тогда, когда целевой компанией создаются неотчуждаемые преимущества, обеспечивающие ей возможность получения экстраординарных прибылей. Сделка по приобретению целевой компании приводит только к смене собственника ее имущественного комплекса в целом, в том числе и созданного целевой компанией гудвилла как элемента ее стоимости, а, следовательно, расходы, превышающие обоснованную стоимость ее чистых скорректированных активов, являются аналогичными инвестициям на приобретение активов и должны отражаться в финансовой отчетности согласно принятым в учетной практике нормам и утвержденным стандартам учета и отчетности. В результате этой операции возникает приобретенный (бухгалтерский) гудвилл (или, согласно отечественным стандартам учета, «деловая репутация организации»), отражаемый в финансовой отчетности покупателя в качестве инвестиций в нематериальные активы, которые собственно формируют учетную стоимость данных активов, и рассматриваемый в отечественном финансовом менеджменте в качестве собственно гудвилла бизнеса, что не может считаться обоснованным. Несмотря на это, методы, применяемые для определения стоимости гудвилла для целей оценки бизнеса, например, метод избыточных прибылей и метод оценки гудвилла по объему реализации, заимствованы из англо-американской и европейской практики и поэтому учитывают свойства и функции созданного гудвилла, заключающиеся в возможности гудвилла увеличивать получаемые прибыли до экстраординарной величины, то есть величины, превышающей норму доходности на авансированный капитал в среднем по отрасли. В отечественном финансовом менеджменте данный подход к изучению категории «гудвилл» рассматривается в качестве ошибочного, и гудвилл определяется в качестве актива. Так, например, В.М. Елисеев, обращаясь к первоначальному определению гудвилла, данному И.А. Бланком, указывает, что «…И.А. Бланк предлагает проводить его [гудвилла] оценку по реализации продукции… Правда, давая в целом верное определение гудвиллу, он при расчетах понимает его почему-то не как актив, а только как сверхприбыль…» [112, с. 35]. Гудвилл, независимо от формы его проявления в воспроизводственном процессе, никогда не выступает в качестве конкретного производственного актива, генерирующего денежный поток, и поэтому не может быть определен в финансовой науке в качестве ресурса, используемого в финансово-хозяйственной деятельности предприятия с целью извлечения дохода и неопределенность в контроле над которым полностью отсутствует. Подтвердить контроль над ресурсом, вероятность отчуждения которого в пользу третьих лиц равна нулю, согласно определению созданного гудвилла и допущениям модели избыточной прибыли, не представляется возможным. Таким образом, инвестор, приобретая предприятие (компанию), присваивает его активы, но не может реализовать контроль над всеми его ресурсами. Однако в данном случае целесообразно предположить, что, если инвестор полностью контролирует денежные потоки, генерируемые ресурсами, используемыми предприятием в финансово-хозяйственной деятельности (генерирующие денежный поток единицы), то тогда инвестором полностью обеспечивается контроль над данными ресурсами, а, значит, данные ресурсы являются активами инвестора. Ввиду того, что рассматриваемые ресурсы не могут быть отчуждены в пользу третьих лиц в полном объеме, что уже подчеркивает условный характер контроля над единицами, генерирующими денежный поток, и контроль над будущими денежными потоками не может быть обеспечен в полном объеме в условиях неопределенности, характерных для рыночной экономики, рассматриваемые ресурсы не могут считаться активами. В ходе операции по приобретению целевой компании рациональным инвестором осуществляются инвестиции для присвоения генерирующих денежный поток единиц независимо от того, являются ли они активами или нет. Сумма переплаты стоимости скорректированных чистых активов, формирующая бухгалтерский гудвилл, не может рассматриваться в качестве актива приобретаемой компании, так как в данном случае инвестором осуществляются инвестиции, которые по отношению к целевой компании (объекту сделки) выступают в качестве источников формирования ее активов, то есть являются пассивами. С позиций инвестора инвестиции в целевую компанию формируют первоначальную стоимость объекта вложения, который, согласно требованиям финансового учета, подлежит отражению в финансовой отчетности как производственный актив. Таким образом, категория «производственный актив», к которой в частности относятся нематериальные активы, независимо от видов деятельности хозяйствующего субъекта, носит вторичный характер по отношению к категории «инвестиции» и возникает в результате осуществления последних, а, следовательно, определять приобретенный гудвилл в качестве производственного нематериального актива, является, по меньшей мере, некорректным в рамках финансовой науки, так как данная форма гудвилла есть инвестиции. В целях упрощения процедур финансового учета и условного характера бухгалтерского учета, отнесение приобретенного гудвилла к группе нематериальных активов кажется обоснованным в рамках учетной практики, несмотря на то, что по существу приобретенный гудвилл, выступая в качестве результирующего финансового явления, характеризующегося наличием индивидуальных преимуществ, близок к инвестициям, и, следовательно, по мнению Д. Даманта [107, с. 112] может быть отражен в учете как финансовое вложение. В отечественной теории оценки бизнеса применяется комплексный подход к рассмотрению сущности категории «гудвилл», на основе чего формируется методология оценки гудвилла. Несмотря на это, отечественные оценщики при анализе сущности категории «гудвилл» используют, прежде всего, положения и требования теории и практики бухгалтерского учета, тем самым, игнорируя финансовую природу гудвилла, механизм его возникновения и проявления в реальном мире, отличия от иных активов, в том числе нематериальных, не принимая во внимание тот факт, что вся система бухгалтерского учета как такового носит условный характер и может не соответствовать сущности финансов предприятия. В качестве гудвилла организации Н. А. Абдулаева, Н.А. Колайко предлагают принимать «…часть нематериальных активов предприятия, определяемую деловыми связями, известностью фирменного наименования, торговой марки и других элементов…» [58, с. 174]. Аналогичной позиции придерживаются А.Г. Грязнова, М.А. Федотова, С.А. Ленская, в соответствии с мнением которых, «…гудвилл – часть нематериальных активов предприятия, определяемая доброй репутацией, деловыми связями, известностью фирменного наименования, фирменной марки. Гудвилл возникает, когда предприятие получает стабильные высокие прибыли, превышающие средний уровень в данной отрасли…» [56, с. 496]. Анализируя сущность данной категории, исследователи сходятся в том, что «…гудвилл … присутствует только при наличии избыточной прибыли … не может быть отделен от действующего предприятия, т.е. не может быть продан отдельно от него…» [56, с. 199]. Ими подчеркивается, что в процессе оценки целесообразно определять гудвилл как «…величину, на которую стоимость бизнеса превосходит рыночную стоимость его материальных активов и той части нематериальных активов, что отражена в бухгалтерской отчетности…» [56, с. 199], при этом ими указывается, что «…гудвилл в деловом мире рассматривается как стоимость деловой репутации…» [56, с. 199]. Такая непоследовательная позиция авторов не позволяет решить указанную проблему и приводит к дальнейшему увеличению неопределенности в рассмотрении сущности категории «гудвилл» и методологии его оценки. В отличие от выше указанных авторов, С.В. Валдайцев считает, что гудвилл предприятия представляет собой совокупность всех нематериальных активов, независимо от того, отражаются ли они в финансовой отчетности или нет. Так, «…в интересах оценки бизнеса достаточно оценить рыночную стоимость всей совокупности нематериальных активов предприятия, которая в терминологии оценки бизнеса называется гудвилл… В целях оценки общей рыночной стоимости бизнеса излишней является оценка рыночной стоимости разных нематериальных активов предприятия по отдельности…» [29, с. 278]. Несмотря на широкое распространение данного подхода в англо-американской практике оценки бизнеса, например, допущение равенства всех нематериальных активов компании ее созданному гудвиллу используется в казначейском методе, считаем данный подход недостаточно обоснованным и не соответствующим требованию неотделимости гудвилла от бизнеса, так как в современной теории и практике финансового менеджмента, бухгалтерского учета предусматривается обязательное отражение в финансовой отчетности всех активов компании, независимо от их природы и происхождения, а так же предусматривается возможность отчуждения нематериальных активов в пользу иных лиц, при этом первоначальная стоимость указанных активов может быть с высокой степенью вероятности определена методами затратного подхода, например, по себестоимости приобретения или производства, а, значит, определение гудвилла в качестве актива является, по меньшей мере, некорректным. Таким образом, в отечественной теории оценки бизнеса созданный гудвилл, выступающий в качестве элемента стоимости компании, определяется исключительно в качестве актива, причем такого актива в состав которого в ряде случаев включаются, в том числе, все нематериальные активы, отражаемые в финансовой отчетности, что на наш взгляд противоречит современному пониманию актива, принятому в финансовом менеджменте, финансах предприятия и учетной практике. Особый подход к рассмотрению сущности гудвилла с позиций теории интеллектуального капитала предлагают О.Н. Антипина, В.Л. Иноземцев. Так, согласно мнению указанных авторов, в современной экономике информация и знания выступают в качестве специфических по своей природе и формам участия в производственном процессе факторов производства. На уровне отдельных компаний они принимают облик интеллектуального капитала, стоимостная оценка которого позволяет судить о потенциальном развития предприятия, и поэтому может требоваться инвесторами. Как утверждают О.Н. Антипина, В.Л. Иноземцев, интеллектуальный капитал – это «...знание, которым владеют рабочие...; это электронная сеть, со скоростью света распространяющая информацию в пределах компании, что позволяет ей реагировать на изменение рыночной ситуации быстрее конкурентов; это сотрудничество между компанией и клиентами, которое укрепляет узы между ними, привлекающие потребителей снова и снова…» [85, с. 23], и соотношение рыночной стоимости и восстановительной стоимости для интеллектуального капитала, как правило, всегда больше единицы [85, с. 23]. Следовательно, использование интеллектуального капитала позволяет эффективно увеличивать стоимость компании. Составляющие интеллектуального капитала неоднородны. Несмотря на то, что все они порождены человеческим интеллектом, одни из них существуют в виде знаний, неотделимых от обладающих ими людей, а другие образуют своего рода объективные условия применения этих знаний для повышения конкурентоспособности фирмы. В связи с этим, О.Н. Антипина, В.Л. Иноземцев [85, с. 23] рассматривают интеллектуальный капитал в разрезе человеческого капитала, воплощенного в работниках компании в виде их опыта, знаний, навыков, способностей к нововведениям, а также в общей культуре, философии фирмы, ее внутренних ценностях, и структурного капитала, включающего патенты, лицензии, торговые марки, организационную структуру, базы данных, электронные сети и прочие объективные факторы. Основное различие между этими составными частями заключается в том, что если человеческий капитал, будучи в полном смысле неосязаемым фактором, неотделим и неотчуждаем от тех, кому он принадлежит, и не может быть скопирован или воспроизведен ни в одной другой организации, то структурный капитал в целом или его отдельные элементы, обретающие объективное существование, могут быть скопированы, воспроизведены или отчуждены в пользу иной фирмы или даже отдельной человека. Рыночная стоимость структурного капитала с течением времени уменьшается, следовательно, превышение рыночной стоимости над восстановительной для всего интеллектуального капитала обеспечивается человеческим капиталом. Структурный капитал может функционировать только во взаимосвязи с человеческим, так как непосредственные или опосредованные его материальные носители приводятся в действие знаниями и навыками человека. Человеческий капитал выступает в качестве фактора производства, однако контроль над человеческим капиталом со стороны компании условный. О.Н. Антипина, В.Л. Иноземцев указывают: «Факт, обнажающий фундаментальную особенность человеческого капитала, состоит в том, что люди могут быть наняты, но не приобретены в собственность…» [85, с. 24]. Человеческий капитал не может быть отнесен к собственным средствам компании и не может быть рассмотрен как одна из статей ее активов. Принимая во внимание, что человеческий капитал выступает в качестве условного внешнего источника, то есть условно он может быть отражен в пассиве баланса предприятия, то по правилу баланса ему соответствует некоторый условный актив, имеющий нематериальную природу и приводящий к появлению дополнительных прибылей. Этим «активом», по мнению О.Н. Антипиной и В.Л. Иноземцева, выступает гудвилл, который определяется ими как «…добрая воля – вера акционеров в успех компании, приверженность клиентов выбору продукции именно этой фирмы, доверие, которое укрепляет связи между производителем и потребителями…» [85, с. 24]. Таким образом, гудвилл выполняет позиционную функцию, то есть уравновешивает человеческий капитал. Место интеллектуального капитала и гудвилла в финансовой отчетности схематично представлена в таблице 1. Таблица 1 Место гудвилла и интеллектуального капитала в финансовой отчетности организации.

Источник: составлено автором. Практический вывод из равенства созданного гудвилла и человеческого капитала заключается в том, что стоимость человеческого капитала на момент оценки соответствует стоимости гудвилла и эффективное управление последним позволяет увеличивать стоимость действующей компании. История развития учений о гудвилле обозначает следующие его свойства:

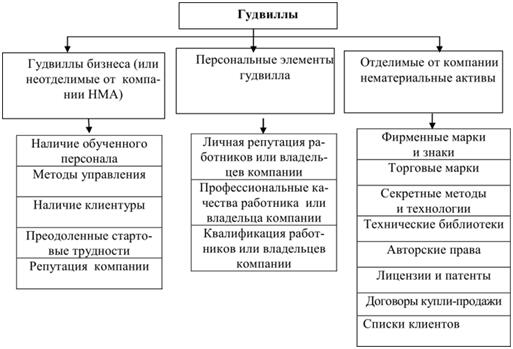

На практике предполагается наличие составляющих гудвилла. При осуществлении сделки по объединению компаний предлагается детализировать стоимость гудвилла по следующим составляющим: фирменные марки и фирменное наименование, имеющиеся лицензии, клиентская база и деловые связи, сотрудники с определенной квалификацией и навыками и, как указывает Российское общество оценщиков, пресечение недобросовестной конкуренции. Таким образом, созданный (наработанный) гудвилл – это «…часть стоимости действующего предприятия, определяемая добрым именем, деловыми связями, репутацией, известностью фирменного наименования, фирменной марки…» [58, с. 174], способная приносить экстраординарный доход. Элементы гудвилла предприятия, выделяемые различными авторами, приводятся в таблице 2. Таблица 2 Элементы гудвилла предприятия, выделяемые различными авторами.

Источник: составлено автором. Указанные элементы гудвилла тесно взаимосвязаны между собой, образуют сложную систему и отражают две основные стороны деятельности компании, в частности, внутренние процессы управления компанией и оценку деятельности компании со стороны заинтересованных лиц. Таким образом, рассмотренные элементы гудвилла являются следствием двух основных факторов:

Передовой менеджмент приводит к формированию высококвалифицированного персонала и клиентской базы, приобретению монополистических преимуществ, пресечению недобросовестной конкуренции и применению инновационных технологий, что затрагивает непосредственно производство продукции (товаров, работ, услуг). Разработка и реализация корпоративной стратегии может рассматриваться в качестве управления субъективными ожиданиями заинтересованных лиц (контрагентов), обеспечивающего положительную деловую репутацию, известность фирменного наименования и фирменной марки, лояльность акционеров или прочих владельцев, а также инвесторов и кредиторов, и влияние во властных структурах. Гудвилл предприятия представляет собой сложную систему нематериальных ресурсов, используемых в хозяйственной деятельности. Система элементов гудвилла представлена на рисунке 1. Структура гудвилла предприятия динамична и подвержена изменению с течением времени в связи с изменением экономических отношений. В целях финансового управления дифференциацию элементов гудвилла и оценку их влияния на стоимость предприятия целесообразно проводить с учетом специфики последнего.

Рис. 1. Система элементов гудвилла предприятия Источник: составлено автором. Сущность гудвилла проявляется через его функции. Гудвилл выполняет следующие функции. Распределительная. В результате сделки купли-продажи компании гудвилл, отражается в финансовой отчетности по стоимости приобретения, выступая одновременно в качестве созданного гудвилла, получившего признание со стороны экономических агентов, имеющих отношения с компанией, что характеризует распределительную функцию, которая характерна для всех финансовых категорий. Распределительная функция гудвилла проявляется через распределение будущих экстраординарных прибылей продаваемой компании между продавцом и покупателем. Деление совокупности будущих сверхприбылей как некоторого фонда, который будет доступен компании при наличии у нее преимуществ, созданных продавцом (предыдущим владельцем), есть процесс распределения. В рамках этого процесса возникают отношения между участниками сделки, которые носят распределительный характер. Бенефициарная. Выступая в качестве совокупности индивидуальных и неотделимых преимуществ компании, гудвилл приводит к появлению дополнительных прибылей. Дополнительные прибыли возникают при функционировании активов компании как единой системы. Однако гудвилл не является активом и не контролируется компанией. Он возникает стихийно, как результат синергетического функционирования активов, и проявляется через превышение прибылей над средней по отрасли доходностью активов. Акселеративная. Гудвилл увеличивает справедливую стоимость компании на величину капитализированных экстраординарных прибылей. Гудвилл воздействует на изменение фундаментальной стоимости акций компании. Экстраординарные прибыли положительно расцениваются инвесторами, а увеличение положительных чистых денежных потоков (стоимости) всего предприятия приводит к росту курса акций, и наоборот. Однако слишком большой гудвилл, оплаченный в процессе объединения компаний, снижает рентабельность собственного и авансированного в производство капитала. Защитная. Гудвилл препятствует враждебному поглощению компании. Большая величина гудвилла может явиться одним из основных барьером на пути концентрации капитала и последующей монополизации экономики. Одновременно вероятность поглощения компании с потенциальными возможностями ускоренного увеличения интеллектуального капитала весьма высока. Покупатель рассчитывает на большую величину гудвилла в будущем, который формируется за счет индивидуальных преимуществ целевой компании, возникающих при сохранении существующих и усилении положительных тенденций. Как только неопределенность возникновения гудвилла, то есть получения экстраординарных прибылей, существенно снизится, стоимость сделки приобретения целевой компании резко увеличится. Позиционная. Гудвилл отражает величину человеческого капитала предприятия. На практике осуществлению сделки по продаже и приобретению целевой компании предшествует оценка компании с целью определения наиболее вероятной цены сделки, так как каждая из сторон имеет собственные представления о возможных в будущем прибылях целевой компании в условиях функционирования холдинга или в качестве независимого субъекта экономических отношений, а также об осуществленных при формирование компании затрат, организационных и трансакционных издержках. Таким образом, актуальность исследований влияния гудвилла на стоимость действующего предприятия определяется степенью интенсивности возникновения ситуаций, в которых необходимо оценить суммарное проявление свойственных фирме индивидуальных и нематериальных по своей природе преимуществ. В ряде случаев оценка бизнеса осуществляется по другим причинам, отличным от реализации на практике операции по объединению компаний, например, с целью получения кредита. Принимая во внимание усиление тенденций объединения компаний, характерное для мировой и российской экономики, а также ограничения по использованию метода слияния интересов для объединения предприятий, исследования по оценки бизнеса, а также изучение гудвилла как относительно новой финансовой категории, актуальны и необходимы. Операции по оценке исходных преимуществ носят субъективный характер. Так как современная экономика характеризуется наличием барьеров, которые препятствуют свободному переливу капитала из низко рентабельных отраслей в более рентабельные, то под свойственными фирме преимуществами могут пониматься ее преимущества перед другими компаниями одной и той же отрасли. На практике гудвилл будет проявляться через превышения прибыли компании над нормальной прибылью. Это означает, что компания не может получить прибыль на осязаемый капитал, норма которой выше среднеотраслевого значения, если у нее нет наработанного гудвилла. Вся сверхприбыль в долгосрочном периоде, достаточном для выравнивания рентабельности в рамках некоторой отрасли, обеспечивается совокупностью индивидуальных преимуществ, не являющимися активами, которые образуют гудвилл. Принимая во внимание, что в отрасли отсутствуют ограничения на свободный перелив капитала, компании с наибольшим гудвиллом имеют большие возможности увеличения капитала, по сравнению с прочими компаниями данной отрасли. Наибольший гудвилл способствует росту спроса на их акции, что в свою очередь увеличивает рыночную капитализацию. Ввиду того, что показатель прибыли включает в себя экстраординарную прибыль и зависит от значений совокупных доходов, в том числе выручки от продаж, и совокупных расходов, включая себестоимость произведенной и реализованной продукции, то увеличение объемов получаемых доходов и снижение уровня расходов при неизменной стоимости активов компании в рамках отдельной отрасли, есть результат функционирования индивидуальных преимуществ компании, а, следовательно, момент возникновения гудвилла как совокупности индивидуальных преимуществ компании предшествует или соответствует моменту продажи продукта производства (товара, работы, услуги) на рынке. При этом цена на товар (работу, услугу) должна обеспечивать формирование выручки при таких издержках, в том числе трансакционных, при которых формируется сверхприбыль и рентабельность авансированного в компанию капитала превышает среднее по отрасли значение аналогичного показателя рентабельности. Это означает, что при равных издержках на единицу продукции, цена на товар должна быть выше, и товар должен продаваться. Такая ситуация характеризуется некоторыми преимуществами исходного предприятия, которые позволяют ограничивать доступ на рынок предприятий аналогичной отрасли, являющихся конкурентами, или производить уникальный товар и повышать на него цену. Таким образом, компании, использующие в своем производственном процессе собственные достижения в области науки и техники, недоступные другим компаниям, повышают одновременно с этим собственную стоимость. Гудвилл для таких компаний будет увеличенным. Вследствие этого, применение воспроизводственного и исторического подходов к анализу сущности гудвилла является обоснованным и позволяет рассмотреть механизм формирования гудвилла с финансовой точки зрения. Воспроизводственный подход заключается в анализе существенных характеристик и признаков феномена, проявляющихся различным образом на конкретных этапах воспроизводственного процесса. Воспроизводство представляет собой непрерывно возобновляющийся процесс, который включает в себя производство, распределение, обмен и потребление произведенных благ (продуктов, товаров, работ, услуг). Формирование финансов как экономической категории осуществляется на этапе распределения в рамках воспроизводственного процесса. В результате этого система распределительных отношений является одной из основных существенных характеристик каждой финансовой категории, в том числе гудвилла. Производство представляет собой процесс создания материальных благ, то есть средств, которые могут быть использованы для удовлетворения человеческих потребностей. Производство включает в себя физические и ментальные действия и усилия человека (рабочего) по объединению факторов производства с целью обеспечения формирования конечного результата человеческого труда. В соответствии с марксистской концепцией товарного производства, произведенный продукт в силу допущения того, что в условиях капиталистического производства любой произведенный продукт должен направляться на рынок с целью его дальнейшей продажи, выступает в качестве товара. Однако, согласно маржиналистской и неоклассической концепции, произведенный продукт становится товаром только тогда, когда он продается на рынке, то есть процесс формирования товара как объекта экономических отношений выходит за рамки производства и затрагивает иные этапы воспроизводственного процесса. Следовательно, в условиях свободной конкуренции производителю с целью реализации произведенного продукта (товара, работы, услуги) на рынке и получения дохода (выручки) необходимо использовать дополнительные преимущества, недоступные третьим лицам. Такие преимущества формируют гудвилл компании, а, значит, момент возникновения данных преимуществ не совпадает с процессом производства в традиционном понимании и соответствует моменту появления гудвилла. Отметим, что выявить наличие индивидуальных преимуществ возможно только в случаи их активного использования, которое приводит к получению хозяйствующим субъектом (компанией) экстраординарных прибылей. На стадии распределения «…движение стоимости в денежной форме осуществляется обособленно от движения товаров и характеризуется ее отчуждением (переходом из рук одних владельцев в руки других) или целевым обособлением каждой части стоимости (в рамках одного владельца)…» [68, с. 8]. Таким образом, на второй стадии воспроизводственного процесса не происходит непосредственного движения товарного потока, однако стоимость товара изначально распределяется по денежным фондам (амортизационный фонд, фонд оплаты труда, отчисления на социальное страхование, прибыль, в том числе сверхприбыль, и т.д.), и осуществляется одностороннее движение денежной формы стоимости, но не денежного потока, согласно системе финансов. Ввиду того, что момент формирования экстраординарной прибыли с финансовой точки зрения совпадает с этапом распределения, а сверхприбыль выступает в качестве основного индикатора, характеризующего наличие и использование индивидуальных нематериальных преимуществ, формирующих гудвилл, свидетельствовать о проявлении гудвилла в рамках воспроизводственного процесса возможно только на этапе распределения. Возникновение экстраординарных прибылей является результатом функционирования наработанного гудвилла, сформированного совокупностью индивидуальных преимуществ, и данный процесс носит потенциальный характер, так как оценить точно будущие сверхприбыли, исходя из принципа непрерывности функционирования фирмы, не представляется на практике возможным. Это означает, что созданный гудвилл положителен, если существует возможность получения сверхприбыли, равен нулю или отрицателен, если на момент оценки вероятность получения сверхприбыли несущественна или отрицательна, независимо от того, возникнет ли сверхприбыль вследствие изменения внешних и внутренних факторов в действительности. Данное утверждение полностью соответствует положениям теоремы G1, согласно которой, стоимость объекта определяется его моментальной стоимостью и ожиданиями по поводу изменения его моментальной стоимости в будущем [100, с. 8]. Таким образом, стоимость гудвилла выступает в качестве обоснованного и существенного элемента стоимости бизнеса, который необходимо учитывать при определении обоснованной стоимости бизнеса в ходе реализации сделки по его купле-продаже, расчете фундаментальной стоимости ценных бумаг (акций) целевой компании и прогнозировании динамики изменения их рыночной стоимости в долгосрочном периоде. Оглавление: Введение 1.1. Природа гудвилла и его место в системе общественного воспроизводства Глава 2. Методические основы оценки гудвилла в принятии финансовых решений 2.1. Анализ методов оценки стоимости гудвилла Глава 3. Основные направления совершенствования финансового управления предприятием на основе оценки гудвилла 3.1. Оценка влияния гудвилла на систему управления стоимостью предприятия при принятии финансовых решений Список использованной литературы Поделиться ссылкой в социальных сетях: Комментарии к материалу: (пока комментариев нет) 1841 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Отчеты об оценке | Справочники | Форум | Интервью | Рейтинги | Частный бухгалтер Интервью | Контакты | Оценка собственности | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||