|

|

|

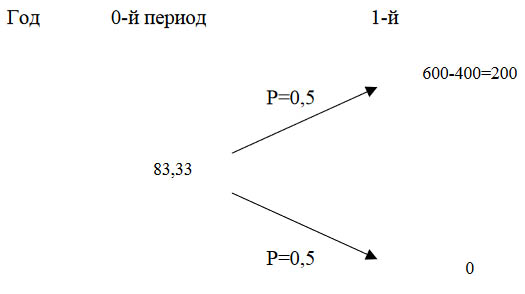

| МетодикиОставить комментарий | Читать комментарии Оценка LBO с применением реальных опционов1Менеджмент нефтяной компании планирует выкупить её акции, получив таким образом 100%-ный контроль над данным предприятием. Доходность, которую хотел бы получить предыдущий хозяин предприятия от данной сделки, равна 20% годовых. Для того, чтобы совершить данную сделку, менеджеры планируют взять кредит под 17% сроком на год на сумму, равную 70% ценности приобретаемого пакета. Остальная часть будет покрыта собственными средствами. Перспективы роста компании таковы, что уже через год её денежные потоки могут стабилизироваться, а ценность активов достичь в оптимистическом сценарии – 600 млн. руб., в пессимистическом – 350 млн. руб. При этом оба сценария равновероятны. Долг компании в оценке через год равен 400 млн. руб. Необходимо, используя ставку требуемой менеджерами доходности, равную 22% годовых, оценить выгодность данной сделки для менеджеров. Можно рассмотреть акции данной компании как опцион. Его ценность отражается следующим бинарным деревом:

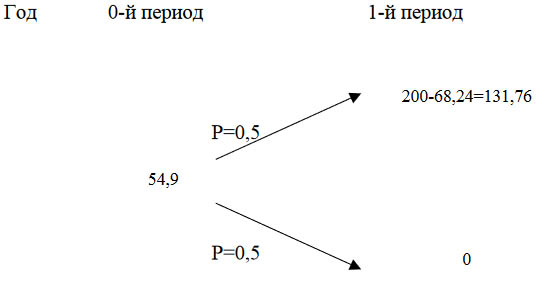

Это цена 100%-ного пакета акций. Менеджеры берут кредит на следующую сумму: 70% • 83,33 = 58,3 млн. руб. Соответственно, они финансируют сделку за счёт собственного капитала: 83,33 • 33,58 = 25 млн. руб. Осуществляя такую сделку, менеджеры получат реальный CALL-опцион на акции предприятия, которые сами по себе являются опционом. Таким образом, мы имеем дело с опционом на опцион. В умеренно-оптимистическом варианте развития событий через год менеджеры получат в полную собственность активы на сумму 100 млн. руб. и рассчитаются с долгом в сумме: 58,33 • (1 + 0,17) = 68,24 млн. В умеренно-пессимистическом сценарии все активы компании уйдут на погашение её долгов и менеджеры не получат ничего. Таким образом, мы опять получим бинарное дерево опциона:

Ценность этого опциона равна:

Ожидаемая чистая приведённая стоимость сделки LBO (MBO) для менеджеров составляет: 54,9 − 25,0 = 29,9 млн. руб. > 0 Это означает её выгодность. ------- 1 По материалам презентации Francesco Baldi «Valuating a leverage-buy-out», представленной на научной конференции, посвящённой реальным опционам (2004). Поделиться ссылкой в социальных сетях: Комментарии к материалу: (пока комментариев нет) 2847 |

| |||||||||||||||||||||||||||||||||||||||||

Отчеты об оценке | Справочники | Форум | Интервью | Рейтинги | Частный бухгалтер Интервью | Контакты | Оценка собственности | |||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||