|

|

|

| МетодикиОставить комментарий | Читать комментарии Принципы финансового управления корпорацией. Принятие инвестиционных решений. Финансовое управление в обеспечение стратегических целейЛекция Составитель: Крупенина Е.С. Содержание 1. Фундаментальные принципы сравнительной оценки 1.1. Мультипликатор «цена/прибыль» 1.3. Мультипликатор «цена/балансовая стоимость» 1.4.1. Мультипликатор «цена/объем продаж» 1.4.2. Мультипликаторы «ценность/объем продаж» 2. Экономическая прибыль (EVA) 2.1 . BSC и EVA - конкуренты или союзники? 2.2. Добавленная экономическая стоимость как способ снижения агентских издержек 3. Внутренняя норма прибыльности (IRR) 4. Средневзвешенная стоимость капитала (WACC) Приложение 2. Расчет WACC для компании РБК 1. Фундаментальные принципы сравнительной оценки. При сравнительной оценке цель состоит в определении ценности активов на основе рыночной цены аналогичных активов. Сравнительная оценка включает два компонента:

Хотя привлекательным свойством мультипликаторов остается их простота, для того чтобы их благоразумно использовать, требуется пройти четыре этапа. 1 этап. Необходимо согласованно (непротиворечиво) определить мульти-пликатор и измерить его единообразно по сопоставимым фирмам. Первый этап в обсуждении оценки, основанной на определенном мультипликаторе, состоит в обеспечении гарантий того, что каждый участвующий в формировании мнения использует для данного мультипликатора одно и тоже определение. Кроме того, если числитель, используемый для мультипликатора, является ценностью собственного капитала, то и знаменатель тоже должен основываться на ценности собственного капитала. 2 этап. Следует понимать, как трактовать тот факт, что мультипликатор варьирует среди фирм, находящихся на рынке. То есть надо знать, каковы высокие, низкие и типовые величины для рассматриваемых мультипликаторов. Многие аналитики, использующие мультипликаторы, сосредоточивают внимание на отдельном секторе. Однако осведомленность о том, как мультипликаторы изменяются по секторам, может оказаться полезной для обнаружения, является ли анализируемый сектор переоцененным или недооцененным. Кроме того, при использовании любого мультипликатора существуют фирмы, применительно к которым его вычислить невозможно. 3 этап. Надо выявить фундаментальные переменные, определяющие каждый из мультипликаторов, а также то, как изменения в этих фундаментальных переменных влияют на значение мультипликатора. Когда приходит черед объяснять каждый мультипликатор, одна переменная будет доминирующей. Эту переменную, называемую контактной, обычно можно идентифицировать, если рассмотреть, в какой степени меняются мультипликаторы в разных фирмах в данном секторе или на всем рынке. 4 этап. Необходимо обнаружить подлинно сопоставимые фирмы и скорректировать различия между этими фирмами с учетом их фундаментальных характеристик. Сопоставимая фирма – это фирма, у которой денежные потоки, потенциал роста и риск похожи на аналогичные показатели оцениваемой фирмы. Однако в большинстве исследований аналитики в качестве сопоставимых фирм трактуют компании, находящиеся в том же бизнесе или бизнесах, что и оцениваемая фирма. Существуют три способа смягчения различий между фирмами:

Различия в результатах применения подходов с точки зрения дисконтирования денежных потоков и сравнительной оценки есть следствие различных воззрений на эффективность рынка или, точнее говоря, на неэффективность рынка. При проведении оценки на основе дисконтирования предполагается, что рынки допускают ошибки, корректируют их с течением времени, и ошибки часто могут охватывать целые сектора или даже весь рынок. При проведении сравнительной оценки мы предполагаем, что, несмотря на то, что рынки допускают ошибки применительно к акциям отдельных компаний, в среднем эти оценки верны. 1.1. Мультипликатор «цена/прибыль».Мультипликатор «цена/прибыль» вычисляется как отношение рыночной цены (рыночного курса) акции к прибыли, приходящейся на одну акцию. PE = рыночная цена акции/прибыль на одну акцию. Детерминанты мультипликатора РЕ.Если мультипликатор РЕ формулируется в единицах измерения ожидаемой прибыли за следующий период времени, то данное выражение можно свести к следующему виду. P0/EPS1 = форвардный PE = коэффициент выплат/(ke – gn) где ke - стоимость собственного капитала gn - ожидаемые темпы стабильного роста Мультипликатор РЕ — это возрастающая функция от коэффициента выплат и темпов роста и убывающая функция от рискованности. В действительности, мы можем представить коэффициент выплат как функцию ожидаемых темпов роста и доходности собственного капитала: Коэффициент выплат = 1 - ожидаемые темпы роста /доходность собственного капитала = 1 — gn/ROEn. Подставим это выражение в предыдущее уравнение. P0/EPS1 = форвардный РЕ = (1 – gn/ROEn)/(ke – gn) Таким образом, мультипликатор «цена/прибыль» определяют следующие факторы:

Эта формула настолько общая, что применима к любой фирме, даже к той, которая именно в данный момент не выплачивает дивидендов. 1.2. Мультипликатор PEG.В самом общем виде отношение мультипликатора РЕ к росту (РЕ ratio to growth — PEG) используется как показатель относительной ценности, причем предполагается, что более низкое значение указывает на факт недооценки фирмы. Для многих аналитиков, особенно для тех, кто отслеживает фирмы в быстрорастущих секторах, эти подходы обещают путь смягчения различий в темпах роста между фирмами при сохранении упрощенности, внутренне свойственной мультипликатору. Мультипликатор PEG определяется как частное от деления мультипликатора «цена/прибыль» на ожидаемые темпы роста прибыли на акцию. Мультипликатор PEG = мультипликатор РЕ/ожидаемые темпы роста. Детерминанты мультипликатора РЕG.Большинство аналитиков, использующих мультипликаторы PEG, вычисляют их для фирм, находящихся в рамках одного бизнеса (или группы сопоставимых фирм), а затем сравнивают их. Фирмы с более низкими мультипликаторами PEG обычно рассматриваются как недооцененные, даже если темпы роста среди сопоставимых фирм различаются. В действительности, прямые сопоставления мультипликаторов работают, только если фирмы похожи друг на друга по таким характеристикам, как потенциал роста, риск и мультипликаторы выплат. Когда сравниваются мультипликаторы PEG фирм с различающимися характеристиками риска, роста и выплат и на основе этих сопоставлений выносятся суждения о расчетной ценности, вы обнаружите следующее.

Ожидаемые темпы роста = доходность собственного капитала (1 – коэффициент выплат) По этой причине при заданных темпах роста мультипликатор РЕG должен быть выше для фирм с большей доходностью собственного капитала. Фирмы, выглядящие недооцененными на базе прямых сопоставлений мультипликаторов PEG, в действительности могут характеризоваться более значительным риском, более высокими темпами роста или меньшей доходностью собственного капитала и при этом быть правильно оцененными. 1.3. Мультипликатор «цена/балансовая стоимость».Мультипликатор «цена/балансовая стоимость» вычисляется как частное от деления рыночной цены (курса) акции на текущую балансовую стоимость собственного капитала, приходящуюся на одну акцию. Мультипликатор «цена/балансовая стоимость» = PBV = цена акции/ /балансовая стоимость собственного капитала на одну акцию. Мультипликатор «цена/балансовая стоимость» = PBV = рыночная стоимость собственного капитала/ /балансовая стоимость собственного капитала. P0/BV0 = (ROE x (1 + g) x коэффициент выплат)/(ke – gn), где ROE - доходность собственного капитала ke - стоимость собственного капитала gn - темпы роста дивидендов Мультипликатор PBV является возрастающей функцией от доходности собственного капитала, коэффициента выплат и темпов роста, и убывающей функцией от степени рискованности фирмы.

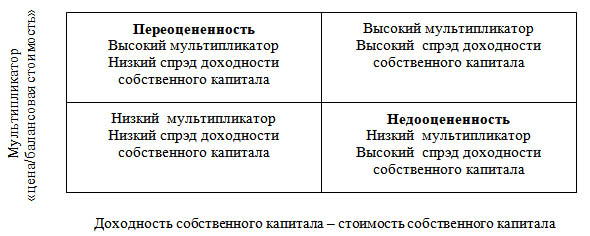

Кроме того, отметим, что фундаментальные переменные, определяющие мультипликатор «цена/балансовая стоимость», здесь те же, что и для стабильно растущей фирмы (коэффициент выплат, доходность собственного капитала, ожидаемые темпы роста и стоимость собственного капитала). PBV и доходность собственного капитала.Cамый важный детерминант мультипликатора — это доходность собственного капитала, заработанная фирмой, — более высокая доходность приводит к большему мультипликатору «цена/балансовая стоимость», а более низкая доходность — к меньшему мультипликатору РBV (Падение ROE имеет два последствия. Во-первых, оно приводит к снижению темпов роста прибыли и/или ожидаемого коэффициента выплат, таким образом, косвенно влияя на мультипликатор PBV. Во-вторых, оно непосредственно приводит к уменьшению мультипликатора PBV). Инвестор должен обратить внимание на несоответствие, между доходностью собственного капитала и мультипликатором «цена/балансовая стоимость» — т. е. на высокие мультипликаторы «цена/балансовая стоимость» в сочетании с низкой доходностью собственного капитала (переоцененность) и низкие мультипликаторы «цена/балансовая стоимость» в сочетании с высокой доходностью собственного капитала (недооцененность). Устранить подобные несоответствия можно с помощью матричного подхода. Мультипликатор как ориентировочный индикатор риска.Акции с заниженным мультипликатором зарабатывают более высокую доходность, чем акции с завышенным мультипликатором. Устойчивость избыточных доходов, зарабатываемых фирмами с заниженными мультипликаторами «цена/балансовая стоимость», указывает на то, что либо рынок неэффективен, либо соотношение цены и балансовой стоимости является ориентировочным индикатором для риска, связанным с инвестированием в собственный капитал. Иными словами, если фирмы с более низким мультипликатором «цена/балансовая стоимость» трактуются рынком как более рискованные, чем фирмы с более высоким значением этого мультипликатора, то завышенная доходность, заработанная этими акциями, будет справедливым вознаграждением за данный риск.

Рис.1.Мультипликаторы «цена/балансовая стоимость» и доходность собственного капитала 1.4. Мультипликаторы выручки.Обычно используются два основных мультипликатора выручки. Первый и самый популярный мультипликатор — это отношение рыночной ценности собственного капитала к выручке фирмы. Данное соотношение называется мультипликатором «цена/объем продаж». Второй и более надежный мультипликатор — это отношение ценности фирмы (с учетом и долга, и собственного капитала) к выручке, его определяют как мультипликатор «ценность фирмы/объем продаж». Мультипликатор «цена/объем продаж» = рыночная ценность собственного капитала/выручка Мультипликатор «ценность предприятия/объем продаж» = (рыночная ценность собственного капитала + рыночная ценность долга — денежные средства)/выручка. Мультипликатор «цена/объем продаж» обычно меньше отношения ценности предприятия к объему продаж. Данное обстоятельство не должно удивлять, поскольку первый показатель включает только собственный капитал, в то время как второй учитывает ценность фирмы. 1.4.1. Мультипликатор «цена/объем продаж»PS = (маржа чистой прибыли * коэффициент выплат * (1 +gn))/(ke – gn) где ke = стоимость собственного капитала; gn = темпы роста дивидендов (бесконечный). Мультипликатор PS является возрастающей функцией от маржи прибыли, коэффициента выплат, а также темпов роста, и убывающей функцией – от рискованности фирмы. Мультипликатор «цена/объем продаж» для быстрорастущей фирмы можно также связать с фундаментальными переменными.

1.4.2. Мультипликаторы «ценность/объем продаж».Ценность фирмы0/объем продаж = (маржа операционной прибыли после уплаты налогов * (1 - коэффициент реинвестиций))/(стоимость капитала-gn). Подобно тому, как мультипликатор «цена/объем продаж» определяется маржой чистой прибыли, коэффициентами выплат, а также стоимостью собственного капитала, мультипликатор «ценность/объем продаж» определяется маржой операционной прибыли после уплаты налогов, коэффициентом реинвестиций (реинвестирования) и стоимостью капитала. Фирмы с более высокой маржой операционной прибыли, более низкими коэффициентами реинвестиций (при любых данных темпах роста) и более низкой стоимостью капитала будут торговаться при более высоких значениях мультипликатора «ценность/объем продаж». Маржа прибыли является ключевым детерминантом для мультипликаторов выручки. Можно ожидать, что фирмы, вовлеченные в те виды бизнеса, которые характеризуются высокой маржой прибыли, будут продаваться при высоких мультипликаторах продаж. Однако падение маржи прибыли имеет двойной эффект. Во-первых, снижение маржи прибыли непосредственно влияет на снижение мультипликатора выручки. Во-вторых, более низкая маржа прибыли может привести к замедленному росту и, как следствие, — к пониженным мультипликаторам выручки. Очевидно, что если цель состоит в максимальном увеличении ценности, то лучше следовать стратегии высокой маржи прибыли. Поиск несоответствий. Хотя характеристики роста, риска и денежных потоков влияют на мультипликаторы выручки, их ключевыми детерминантами остается маржа прибыли, т. е. маржа чистой прибыли — для мультипликаторов собственного капитала и маржа операционной прибыли — для мультипликаторов ценности фирмы. Таким образом, нет ничего удивительного в выявлении фирм с низкой маржой прибыли и низким мультипликатором выручки, а также фирм с высокой маржой прибыли и высоким мультипликатором выручки. При сопоставлении мультипликаторов разных фирм следует принимать в расчет различия в марже прибыли. Один из подходов заключается в поиске несоответствий — сочетания низкой маржи прибыли и больших значений мультипликатора выручки, указывающих на переоцененность фирмы, или высокой маржи прибыли и малой величины мультипликатора, указывающей на недооцененность фирмы. Если текущая маржа прибыли фирмы не сильно коррелирует с ожидаемой в будущем маржой прибыли, то в ситуации, когда данная фирма имеет низкую текущую маржу прибыли и торгуется при высоких мультипликаторах «цена/объем продаж», утверждения о переоцененности этой фирмы уже не выглядят адекватно. Вторая проблема, связанная с этим подходом, заключается в том, что мультипликаторы выручки линейно связаны с маржой прибыли. Иными словами, если маржа прибыли увеличивается вдвое, то ожидается удвоение мультипликатора выручки. Третья проблема состоит в игнорировании различий, касающихся других фундаментальных переменных, особенно риска. Таким образом, фирма, выглядящая недооцененной из-за наличия у нее высокой текущей маржи прибыли и торгуемая при низком мультипликаторе выручки, в действительности может быть правильно оцененной фирмой с очень высоким риском. 2. Экономическая прибыль (EVA).Концепция EVA становится основным принципом оценки деятельности компании. Методика расчета экономической добавленной стоимости удачно сочетает простоту и возможность определения стоимости компании, а также мотивирует управленческий персонал к принятию эффективных инвестиционных решений. EVA является индикатором качества управленческих решений: постоянная положительная величина этого показателя свидетельствует об увеличении стоимости компании, тогда как отрицательная — о ее снижении. Возможность расчета EVA как показателя деятельности компании за любой период является его существенным преимуществом в сравнении с традиционными показателями, такими как доход или рентабельность. Это преимущество обусловлено тем, что концепция EVA базируется на комплексном подходе к трем основным сферам менеджмента:

Кто «сильнее»: EVA или NPV?Чем обосновывается предложение использовать EVA в качестве индикатора эффективности? Концепция экономической добавленной стоимости основывается на тех же принципах, которые применяются при традиционном NPV анализе, что позволяет рассматривать показатель EVA в качестве альтернативы. Первый — принцип денежных потоков. Второй — принцип "с проектом/без проекта". Базовым положением концепции EVA является создание стоимости для инвестора, когда операционный доход превышает средневзвешенную стоимость задействованного капитала в абсолютном размере. EVA = ЕВІТ (1 -Т) — Kw*C где EVA — экономическая добавленная стоимость; Для того чтобы рассмотреть особенности использования концепции EVA, воспользуемся числовым примером воображаемого инвестиционного проекта (см. приложение 1). Если традиционный NPV-анализ требует расчета необходимой величины инвестиций с точным определением объема и времени денежных потоков по периодам, то расчет EVA можно проводить по каждому отдельному периоду функционирования предприятия без дополнительного учета минувших событий и предсказания будущего, а просто исходя из оцененной на основе бухгалтерских данных величины задействованного капитала. Таким образом, с помощью EVA значительно легче проводить сравнительный анализ плановых показателей инвестиционного проекта с фактически достигнутыми. Более того, концепция EVA позволяет легко использовать такой мощный инструмент бухгалтерского учета, как переоценка активов. Если во время реализации проекта изменяется стоимость определенных активов по сравнению с отображенной в учете, то для нивелирования влияния этого фактора на NPV проекта при традиционном анализе необходимо проводить новые перерасчеты показателей проекта путем изменения прогнозной величины ликвидационной стоимости активов. При применении же EVA ничего, кроме выполнения стандартных проводок, не нужно: переоценка автоматически отражается как на величине дохода, так и на размере задействованного капитала. 2.1 . BSC и EVA - конкуренты или союзники?Определение.BSC (Balanced Scorecard) - сбалансированная система показателей - это система стратегического управления и оценки её эффективности, которая переводит миссию и общую стратегию компании в систему показателей. EVA (Economic Value Added) - Экономическая добавленная стоимость - это финансовый показатель, показывающий фактическую экономическую прибыль предприятия. Цель инструментаЦель BSC состоит в направлении деятельности организации на достижение миссии и стратегических целей. Цель системы управления на основе показателя EVA состоит в направлении деятельности организации на прибавление стоимости компании. Следовательно, мы выявили различие целей этих двух концепций: в первом случае - это любая цель компании, а во втором определённая цель - прибавление стоимости компании. Краткая теорияBSC появилась как результат исследования различных методов оценки эффективности деятельности. Авторы концепции выявили, что только финансовых показателей недостаточно для адекватной оценки деятельности организации. Поэтому в концепции BSC разработаны 4 перспективы: Финансы (Как нас оценят акционеры в случае успеха?), Рынок (Как мы должны выглядеть в глазах потребителя, чтобы достичь миссии?), Внутренние процессы (Какие процессы мы должны выполнять для удовлетворения потребителя?) и Обучение и рост (Как должна организация обучаться и развиваться для достижения миссии?). BSC строится на следующих принципах:

Система управления на основе показателя EVA появилась как результат развития концепции управления на основании стоимости (Value based management). Показатель EVA стал последовательным продолжением таких показателей, как ROI (Return on Investment) и ROCE (Return on Capital Employed). В основании этой концепции лежат несколько принципов:

Система управления на основе показателя EVA основывается на математической формуле показателя. С помощью выделения составляющих формулы появляется возможность построить дерево целей компании и распределить ответственность за их достижение. Результат внедренияРезультатом внедрения BSC Роберт Каплан и Дэвид Нортон видят создание организации, ориентированной на выполнение стратегии:

Стюарт и Штерн в качестве результата внедрения системы управления на основании показателя EVA выделяют так называемые 4М:

НедостаткиОсновные недостатки BSC:

Основные недостатки системы управления на основе показателя EVA:

ВыводАнализ показал, что эти инструменты управления не являются взаимоисключающими. Они могут использоваться как отдельно, так и вместе. Но наибольший эффект достигается при их совместном использовании: показатель EVA в качестве общей стратегической цели, основы для системы мотивации руководства, а также в качестве финансовой перспективы сбалансированной системы показателей; а BSC в качестве основного инструмента управления для создания организации ориентированной на прибавление акционерной стоимости. 2.2. Добавленная экономическая стоимость как способ снижения агентских издержекПредполагается, что менеджеры всегда действуют в интересах акционеров, однако менеджеры - просто люди и они всегда преследовали и будут преследовать только свои личные, узкокорыстные интересы. Различают четыре основные агентские проблемы, которые наиболее часто находят свое отражение в реальных условиях. Проблема усилий. Недостаточные усилия менеджеров по управлению компанией, вверенной его заботам, ведут к падению текущей стоимости компании и разрушению благосостояния ее акционеров. Проблема выбора инвестиционного горизонта. Доходы менеджера зависят напрямую от тех результатов, которые показывает компания за время его пребывания на данном посту. Поэтому он будет заинтересован показывать наилучшие результаты работы компании в краткосрочном периоде, и здесь его действия всегда будут входить в противоречие с интересами собственников, которые хотят получать отдачу от вложенных средств в максимально длинном периоде. Проблема различий в принятии риска. В стремлении диверсифицировать риск менеджер будет пытаться вовлечь корпорацию в инвестиционный проект, который бы стабилизировал потоки прибыли и тем самым снижал риск заработной платы менеджера (поэтому он всегда будет выбирать менее доходный проект, тем самым достаточно часто снижая стоимость компании и разрушая благосостояние акционеров). Проблема неэффективного использования активов. Проблема растрат выражается в использовании активов компании менеджером в своих личных целях. Проблема чрезмерного инвестирования выражается в том, что менеджеры часто проводят инвестиционные проекты, которые увеличивают не стоимость компании, а ее размеры. Одним из методов, который может достаточно успешно применяться для снижения агентских издержек, является метод EVA. При его расчете происходит сравнение чистой прибыли компании от операционной деятельности после вычета налогов и совокупной стоимости капитала компании, включая стоимость ее акционерного капитала. Поэтому, если прибыль фирмы превышает совокупную стоимость ее капитала в какой-то отчетный период, это означает, что фирма имеет положительную EVA в заданный период и увеличивает свою стоимость для акционеров. В противном случае, если EVA фирмы имеет отрицательное значение, это означает, что за отчетный период фирма не смогла покрыть всех своих издержек и тем самым уменьшила стоимость компании для акционеров. Новая система бонусов для руководителей и сотрудников компаний является одной из основных составляющих всего метода EVA. С одной стороны, менеджерам дается понять, что они могут повысить свое благосостояние только путем создания большей стоимости для акционеров, с другой стороны, вследствие того, что часть заработанного бонуса не выплачивается, а накапливается для покрытия возможной отрицательной динамики EVA, менеджер достаточно сильно на себе ощущает последствия снижения стоимости компании вследствие его недостаточной работы. Формула расчета EVA учитывает как доходность, так и риски проектов. Средневзвешенная стоимость капитала (WACC), используемая при расчете EVA, учитывает как операционные риски компании (через рыночную стоимость акционерного капитала), так и финансовые риски (в том числе влияние финансового левереджа через соотношения D/V и E/V). Помимо этого использование EVA для расчета изменения стоимости компании в зависимости от реализации того или иного проекта позволяет сделать оценку правильности действий менеджеров при выборе проекта, с точки зрения соотношения его доходности и рисков. 3. Внутренняя норма прибыльности (IRR)По определению, внутренняя норма прибыльности (иногда говорят доходности) (IRR) - это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений. Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов. Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения

где: CFj - входной денежный поток в j-ый период, INV - значение инвестиции. Решая это уравнение, находим значение IRR. Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

Таким образом, IRR является как бы “барьерным показателем”: если стоимость капитала выше значения IRR, то “мощности” проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и следовательно проект следует отклонить. 4. Средневзвешенная стоимость капитала (WACC)Общая сумма средств, которую нужно уплатить за использование определенного объема привлекаемых на рынке капитала финансовых ресурсов, выраженная в процентах к этому объему, называется стоимостью капитала (cost of capital). Несмотря на то, что предприятие финансируется из многих источников, причем большинство из них, как правило, не являются бесплатными, именно стоимость долгосрочных источников финансирования имеет особую значимость в финансовом менеджменте. Две причины — оборачиваемость и риск — объясняют появление затрат, связанных с привлечением капитала. Во-первых, инвестор предполагает иметь свою долю в доходе, который получает финансовый реципиент, пуская привлеченный капитал в оборот. Во-вторых, для инвестора предоставление средств на долгосрочной основе — весьма рисковое мероприятие. Очевидно, что затраты, связанные с привлечением и обслуживанием того или иного источника, разнятся. Например, проценты по краткосрочным и долгосрочным кредитам не совпадают, ставка, предлагаемая банком, зависит от степени финансовой зависимости заемщика, разные банки предлагают различные процентные ставки. Поскольку стоимость каждого из приведенных источников средств различна, стоимость капитала коммерческой организации в целом находят по формуле средней арифметической взвешенной, а соответствующий показатель называется средневзвешенной стоимостью капитала (Weighted Average Cost of Capital, WACC): WACC = ∑ kj*dj Где: kj — стоимость j-гo источника средств; dj — удельный вес j-гo источника средств в общей их сумме. Показатель WACC имеет достаточно простую интерпретацию — он характеризует уровень расходов (в процентах), которые ежегодно должно нести предприятие за возможность осуществления своей деятельности благодаря привлечению финансовых ресурсов на долгосрочной основе. Условно говоря, WACC численно равен проценту, получаемому в среднем поставщиками капитала, т. е. стратегическими инвесторами. Приведенная формула расчета отражает лишь логику формирования показателя WACC; что касается практики его исчисления, то соответствующий расчет может быть выполнен с разной степенью условности, зависящей, в частности, от учета особенностей налогообложения доходов различных типов инвесторов. Любой новый проект должен приносить доходность, превышающую значение WACC. Приложение 1.Табл. 1 Оценка эффективности инвестиционного проекта с применением анализа NPV и EVA

Приложение 2. Расчет WACC для компании РБК.WACC = We x Ke + Wd x Kd где: We- вес акционерного капитала в общей капитализации; Совокупная рыночная стоимость обыкновенных и привилегированных акций Ke- Стоимость акционерного капитала. Методология расчета обсуждается ниже. Wd -вес долга в общей капитализации Kd- Стоимость долга; своя у каждой компании, оценена на основе исторических данных и превалирующих рыночных условий. Обратите внимание, что в расчете операционных денежных потоков игнорируется экономия на процентных расходах ("налоговый щит"), поскольку вычитаются налоги непосредственно из операционной прибыли (EBIT). Это делается для того, чтобы избежать влияния от структуры капитала на отчетную прибыль и денежные потоки. Для того чтобы сделать методологию универсальной, не корректируем стоимость долга в сторону понижения путем применения коэффициента (1-t), что отражает стоимость "налогового щита", где "t" означает установленную ставку налогообложения. Структура капитала РБК (по состоянию на 1 октября 2002 года) Совокупная сумма долга, млн. $ 4.1 Рыночная стоимость обыкновенных акций, млн. $ 58.5 Рыночная стоимость привилегированных акций, млн. $ 0 Совокупная рыночная стоимость акционерного капитала, млн. $ 58.5 Совокупная капитализация РБК, млн. $ 62.60 Для расчета стоимости акционерного капитала используется модель оценки капитальных активов (CAPM). Изначально ее формула выглядит так: Ke = Rf + B*(Rf – Rm) Здесь внесем в эту формулу следующие корректировки:

«Бета» с учетом долга отражает риск для акционеров от наличия долга в структуре компании. Это, вероятно, наиболее важное изменение методологии, поскольку оно устраняет влияние будущих изменений в структуре капитала на стоимость капитала и WACC. Окончательная формула расчета стоимости капитала выглядит следующим образом: Ke = Rf + ((Rm - Rf) * (SDL / SDG) * ((B*(1+D/E)), где: Rf -безрисковая ставка. Доходность к погашению 5% суверенных облигаций в 2030 году по цене предложения. B- прогнозная «бета» без учета долга. D/E- коэффициент Рыночной стоимости долга /Рыночной стоимости акционерного капитала. Позволяет учесть долг в коэффициенте «бета», чтобы отразить дополнительный риск от наличия долга в структуре капитала. Rm-Rf - премия за риск вложения в акции. Премия за риск вложения средств в акции на развитых рынках принимается на уровне 3.5%. SDL/SDG - корректировка на повышенную волатильность российского рынка по сравнению с развитыми рынками. Измеряется как разница между волатильностью индекса РТС и волатильностью индекса S&P 500. SDL - стандартное отклонение ежедневных изменений индекса РТС. Измеряется за последние 12 месяцев. SDG - стандартное отклонение ежедневных изменений индекса S&P 500. Измеряется за последние 12 месяцев Нужно отметить, что стандартная формула «беты» с учетом долга такова B "с учетом долга" = B "без учета долга" * (1+(1-t) D/E), где 1-t – это корректировка на значение "налогового щита". Как указывалось выше, мы не делаем корректировку, чтобы расчет дисконтной ставки соответствовал ей методологии расчета операционных денежных потоков. Расчет стоимости акционерного капитала (по состоянию на 1 октября 2002 года). Безрисковая ставка (еврооблигации с погашением в 2030 году) 10.4% Стандартная премия за акции 3.5% Дополнительная волатильность индекса РТС 1.45 Прогнозная рыночная доходность 5.1% Прогнозное значение "бета" 2 "Бета" с учетом долга 2.1 Стоимость акционерного капитала 21.3% Стоимость долга принята за 5% (Стоимость долга РБК в размере 5%. Это ставка конвертируемых облигаций компании). Расчет WACC Совокупная сумма долга как % от капитализации =6.5% Стоимость долга =5.0% Акционерный капитал как % от капитализации 93.5% Стоимость акционерного капитала 21.3% ИТОГО WACC= 20.2% Список литературы.

Год: 2004 Поделиться ссылкой в социальных сетях: Комментарии к материалу: (пока комментариев нет) 4412 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Отчеты об оценке | Справочники | Форум | Интервью | Рейтинги | Частный бухгалтер Интервью | Контакты | Оценка собственности | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||