|

|

|

| Обзоры и аналитикаОставить комментарий | Читать комментарии Обзор рынка складской недвижимости Московского регионаТекущая ситуация, тенденции рынкаРынки недвижимости Москвы и Московской области оказывают взаимное влияние на развитие друг друга, особенно в районах граничных территорий этих субъектов федераций. Осуществление все большего контроля над рынком достаточно ограниченным числом его профессиональных участников, способствует ускорению этого процесса. Таким образом, к основным внешним факторам, влияющим на развитие рынка складской недвижимости, относятся: динамичное развитие экономики Московского региона, а также увеличение доходности инвестиционных вложений. Кроме того, на динамику рынка складской недвижимости в Московском регионе оказывает влияние экономический рост и развитие потребительского рынка, а именно:

Следует отметить, что разработка и реализация государственных программ по развитию транспортной системы также способствует формированию разветвленной складской и логистической структуры вблизи основных транспортных магистралей и грузопотоков. Последние несколько лет объем инвестиций в рынок коммерческой недвижимости Московского региона неуклонно увеличивается. На рынке появляются новые международные инвесторы и девелоперы, а среди российских игроков наиболее заметной группой остаются финансово-промышленные холдинги, для которых недвижимость является непрофильным активом. За 2006 год складской рынок стал лидером по инвестиционной привлекательности в секторе коммерческой недвижимости. На развитие складского сегмента большое влияние оказала активность западных фондов: одним из крупнейших игроков московского региона стал британский фонд Raven Russia. В 2005 году Raven Russia приобрел у компании «Кулон» два построенных складских комплекса: объекты на улице Дорожная (14 тыс. кв. м) и на Новорижском шоссе (27 тыс. кв. м). В 2006 году фонд выкупил у компании «РосЕвроДевелопмент» первую очередь подмосковного логопарка «Крекшино». Затем фонд стал владельцем еще одного крупного складского комплекса в Подмосковье – объекта компании «Эспро»[1] площадью 300 тыс. кв. м. Следующим проектом компании станет строительство складского комплекса класса «А» общей площадью 300 тыс. кв. м в Ногинском районе Московской области. Заметным событием стал выход на российский рынок австрийской группы C.R.E.D.O. с проектом крупного логистического парка в Ступинском районе (52 км от МКАД), площадь которого составит 110 тыс. кв. м. Компания FM Logistic продала складской комплекс в Химках площадью 80 тыс. кв. м западному инвестиционному фонду AIG European Real Estate Fund. Следует отметить, что рынок складской недвижимости Московского региона находится в активной стадии формирования, для которой характерен рост объема складских площадей. Несмотря на более длительные сроки окупаемости по сравнению с офисной и торговой недвижимостью, рынок складских площадей остается одним из перспективных сегментов рынка коммерческой недвижимости. К основным внутренним факторам, действующим внутри сегмента складской недвижимости и влияющим на его активное развитие, относятся:

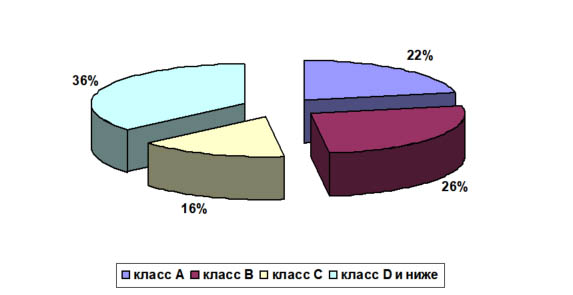

Важным событием для складского рынка Московского региона стало начало программы «Пром-Сити», инициированной правительством Москвы для вывода производственных территорий из центральных районов города. В рамках этой программы до 2020 года создадут новые промышленные зоны в таких районах, как Бутово и Молжаниново. На данных территориях предполагается строительство складских зон с таможенными терминалами. Планируемое строительство Центральной кольцевой автодороги (ЦКАД) также повлияет на увеличение складских площадей вдоль данной транспортной магистрали по мере строительства. Начало строительства трассы намечено на 2007 год, окончание - 2020 год. Следует отметить еще один факт, способный повлиять на рынок складской и логистической недвижимости: начиная с 2006 года, правительство Московской области выделяет землю для создания новых промышленных зон на конкурсной основе. Для этого в Подмосковье уже отобраны 60 земельных участков общей площадью 13 тыс. га. Для создания в Московской области 60 промышленных округов подмосковные чиновники обещают привлечь в ближайшие пять лет 340 млрд. руб. (около 12,5 млрд. долларов США) частных инвестиций. За счет привлеченных инвестиций в Московской области к 2010 году планируется создать 8 логистических центров, 4 технопарка, 32 индустриальных парка, 6 агропромышленных, 7 многофункциональных парков и несколько офисно-деловых центров. Несмотря на постоянно растущие объемы строительства, предложение качественных складских площадей не может покрыть существующий спрос. При этом наблюдается практически низкий уровень предложения готовых помещений. Ожидается, что в ближайшее время в секторе складской недвижимости появится больше девелоперов, предлагающих объекты на открытом рынке, при этом число российских компаний, арендаторов помещений высокой категории, увеличится. ПредложениеВ последнее время рынок складской недвижимости в Московском регионе активно развивается. Ведется строительство таких высококачественных логистических комплексов, как «Ленинградский терминал», ЛТ «Пушкино», терминал «Крекшино». Заявлено о запуске и других крупных проектов, во многом определяющих судьбу рынка складской недвижимости на ближайшие годы. В настоящее время активно растет сегмент качественных складских площадей «А» и «В». За год, с середины 2005 по середину 2006 года прирост качественных площадей составил более 30%.[2] До конца 2006 года заявлены проекты общей площадью около 800 тыс. кв.м. При этом, по оценкам участников рынка, реальный ввод в эксплуатацию составит порядка 500 тыс. кв. м.[3] Наибольшее количество складов представлено на северо-западном, южном и юго-восточном направлениях. Это связано с близостью к международным аэропортам «Шереметьево» и «Домодедово», а также к основным магистралям, по которым осуществляются грузоперевозки из различных регионов России и из Европы. Минское и Киевское направления продолжают привлекать инвесторов и девелоперов в связи с реконструкцией аэропорта «Внуково» и расширением Киевского шоссе. В настоящее время общий объем складских помещений в Московском регионе составляет порядка 5 млн. кв. м.[4] Как уже упоминалось, значительная часть складских площадей в Московском регионе относится к классам «С» и «D», в связи с этим наблюдается дефицит складских помещений, отвечающих требованиям крупных отечественных и иностранных торгово-промышленных и логистических компаний: в сегменте складов класса «A» и «B» спрос существенно опережает предложение. Рисунок. Распределение складских площадей Московского региона по классам, %.

Основную часть предложения объектов складской недвижимости составляют складские комплексы (52%). При этом доля производственно-складских (27%) и офисно-складских (20%) комплексов является средней по своему количественному составу. Заметим, что доля логистических центров в количественном отношении является минимальной (1%). На рынке складской недвижимости тенденция заполнения объектов арендаторами задолго до фактического выхода объекта на рынок проявляется более явно, чем в других сегментах рынка коммерческой недвижимости. Так, сформированное в 2005 году предложение качественных складских площадей было поглощено уже на этапе строительства. Ввод новых площадей в 2006 году не ослабил давления спроса. Уровень вакантных площадей низок и составляет: для класса «А» - порядка 0,5%, для класса «В» - около 1,5%. Предложение на рынке складских площадей различных классов составляет около 900 тыс. кв. м. Потребителям предлагаются как построенные объекты, так и строящиеся и находящиеся на стадии проектирования. Однако почти все складские помещения, заявленные к вводу в эксплуатацию в 2006 и 2007 годах, уже нашли своих арендаторов, что является лучшим свидетельством существующего превышения спроса над предложением. СпросСпрос на качественные складские помещения остается стабильно высоким, несмотря на активное строительство в данном сегменте. По разным оценкам, неудовлетворенный спрос составляет от 1,5 до 2,5 млн. кв. м. В связи с высокими темпами роста розничной торговли, уровень дефицита спроса имеет тенденцию сохранения. Основной спрос на качественные складские помещения по-прежнему формируют российские и международные компании, предоставляющие логистические услуги. Наибольшим спросом пользуются помещения площадью менее 3 тыс. кв. м – порядка 60% запросов арендаторов приходится на этот сегмент. Основными арендаторами складских помещений остаются крупные сетевые супермаркеты, продавцы электронных товаров, логистические компании и, непосредственно, производители. Иностранные компании, как правило, выбирают качественные помещения «А» класса и предпочитают крупные специализированные складские комплексы. Российские компании раньше ориентировались на более экономичные варианты, отдавая предпочтение складам среднего и низкого качества, сейчас и они стали делать ставку на эффективную организацию складского пространства. Наибольшим спросом в 2006 году продолжали пользоваться следующие направления:

В ближайшем будущем не ожидается уменьшения спроса на качественные складские помещения, что объясняется ростом инвестиционной привлекательности Московского региона, развитием бизнеса присутствующих на рынке производителей и выходом на рынок новых российских и международных компаний. Таблица. Компании, заявившие о строительстве складских комплексов в Московской области с целью использования для собственных нужд.

Активное развитие розничной торговли и роста товарооборота при дефиците качественных складских площадей заставляет торговые компании обзаводиться собственными складскими площадями. За последнее время несколько розничных компаний объявили о намерениях построить собственные складские помещения. Среди компаний, заинтересованных в развитие собственных складских площадей, следует отметить «Евросеть», которая приобрела земельный участок 18 га и планирует возвести склад класса «А» площадью 75 тыс. кв. м. Компания Sun Interbrew построит терминал площадью 12 тыс. кв. м. Торговая сеть «Комус» объявила о планах строительства складского терминала площадью 50 тыс. кв. м. Интерес крупных ритейлеров к складской недвижимости закономерен: инвестиции в строительство собственных складских центров положительно влияют на увеличение капитализации компании. Арендные ставки и цены продажАнализ объектов, представленных на рынке Московского региона по типу сделки показал, что практически все предлагаемые на рынке складские комплексы Московского региона сдаются в аренду (90%). Из-за высокого спроса на рынке и отсутствия должного количества вакантных площадей арендные ставки на складские помещения в Московском регионе остаются одними из самых высоких в Европе. При этом в течение 2006 года наблюдалась стабилизация уровня арендных ставок. Средние арендные ставки квадратного метра в помещениях класса «А» составляли 130 - 140 долларов США в год, класса «В» - 100 – 120 долларов США в год, в классе «С» - 60 - 80 долларов США в год. В то же время операционные расходы выросли до 30 долларов США за кв. м, что явилось прямым следствием роста расходов на содержание и обслуживание складских комплексов. Следует отметить, что сейчас наблюдается применение более гибкого подхода к формированию арендных ставок в зависимости от объема арендуемой площади, срока аренды, а также самого арендатора. Увеличивается также доля договоров предварительной аренды и сроков арендных договоров. Предложение по продаже качественных складских помещений на рынке Московского региона сильно ограничено (практически отсутствует). При этом на продажу выставляются, как правило, производственно-складские или офисно-складские помещения советского периода постройки, которые можно отнести к классу «С». Стоимость квадратного метра в таких комплексах составляет порядка 500 - 700 долларов США за кв. м и более. В целом стоимость зависит от расположения и качества объекта. Близость к МКАД и крупным магистралям увеличивает цену. [1] Экспро – девелопер ряда складских комплексов «Кулона». [2] По данным компании Knight Frank. [3] Источник: Интернет-ресурс www.g2p.ru [4] По данным компании Knight Frank. Источник СТК Поделиться ссылкой в социальных сетях: Комментарии к материалу: (пока комментариев нет) 2854 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Отчеты об оценке | Справочники | Форум | Интервью | Рейтинги | Частный бухгалтер Интервью | Контакты | Оценка собственности | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||