|

|

|

| МетодикиОставить комментарий | Читать комментарии Техника группы инвестиций: применение к малым (не дорогим) объектам коммерческой недвижимостиА.А. Слуцкий АннотацияВ статье, являющейся продолжением двух более ранних работ, возможности техники группы инвестиций определения полной ставки капитализации продемонстрированы применительно к малым (относительно не дорогим) объектам коммерческой недвижимости, спрос на которые предъявляется, в первую очередь, индивидуальными предпринимателями и предприятиями малого (малого и среднего) бизнеса. Очевидно, что именно подобные объекты коммерческой недвижимости являются наиболее часто встречающимися в практике оценки. Возможности техники группы инвестиций продемонстрированы в сравнении с техникой, так называемой, «рыночной экстракции (выжимки)», в российской практике оценки реализуемой не на основании цен состоявшихся сделок, а на основании откровенных манипуляций с ценами предложения на продажу и аренду, априори не приемлемой в развитой профессиональной оценочной среде. Показано, что использование такой псевдотехники оценки приводит к огромному (в разы) завышению стоимости, необоснованно называемой «рыночной стоимостью», заведомой не ликвидности малых (не дорогих) объектов коммерческой недвижимости при попытках продать их, ориентируясь на такую «рыночную стоимость», а, стало быть, к введению в заблуждение заказчиков и потребителей оценки. ВведениеРанее, в работе, была подробно рассмотрена техника группы инвестиций определения полной ставки капитализации (далее – ставка капитализации) коммерческой недвижимости. Кроме того, были осуществлены два оригинальных усовершенствования расчётной формулы техники группы инвестиций. Затем, в работе /2/, на примере наиболее дорогого, качественного и инвестиционно - привлекательного в России офисного сегмента класса «А» в Москве впервые были продемонстрированы возможности техники группы инвестиций для анализа спроса. Был проведён ретроспективный (2008 – 2012 г.г.) сравнительный анализ спроса и предложения. На этой основе была проанализирована ликвидность объектов в указанном сегменте рынка, а так же неопределённость рыночной стоимости объектов, связанная с абнормальной неопределённость рынка (в понимании /3/) в периоды не ликвидности. В данной работе, являющейся продолжением работ /1/ и /2/, возможности техники группы инвестиций будут продемонстрированы применительно к малым (относительно не дорогим) объектам коммерческой недвижимости, спрос на которые предъявляется, в первую очередь, индивидуальными предпринимателями и предприятиями малого (малого и среднего) бизнеса. Очевидно, что именно подобные объекты коммерческой недвижимости, а не объекты высококачественной офисной недвижимости, рассмотренные в работе, являются наиболее часто встречающимися в практике оценки. Такие объекты в массовом порядке становятся предметами ипотеки, объектами приватизации, страхования и других сделок, а поэтому массовые систематические искажение важнейшего микроэкономического индикатора - их рыночной стоимости - способны внести существенные диспропорции уже на макро - уровне. Возможности техники группы инвестиций будут продемонстрированы в сравнении с техникой, так называемой, «рыночной экстракции (выжимки)», в российской практике оценки реализуемой не на основании цен состоявшихся сделок, а на основании откровенных манипуляций с ценами предложения на продажу и аренду, априори не приемлемой в развитой профессиональной оценочной среде. Будет показано, что использование такой псевдотехники оценки приводит к огромному (в разы) завышению стоимости, необоснованно называемой «рыночной», заведомой не ликвидности малых (не дорогих) объектов коммерческой недвижимости при попытках продать их, ориентируясь на такую «рыночную стоимость», а, стало быть, к введению в заблуждение заказчиков и потребителей оценки – кредиторов – залогодержателей, органов исполнительной власти, субъектов малого (малого и среднего) бизнеса, страховщиков и т.д. Псевдорыночная «типа экстракция» «вроде как» ставок капитализации в действииВ работе описан процесс определения ставок капитализации для офисных, торговых и производственно – складских объектов на рынке г. Новосибирска методом «манипуляций с ценами предложения», привычно громко именуемым «методом рыночной выжимки», к которому указанные манипуляции не имеют никакого отношения. «Исследование» проводилось на 6, 8 и 9 «аналогах» соответственно для офисных, торговых и производственно – складских объектов. О том, что анализируемые объекты аналогами отнюдь не являются, свидетельствует хотя бы диапазон цен предложения на продажу: минимальная цена интервала цен предложения меньше максимальной в 6 – 18 раз (см. Табл. 1). Тем не менее, это позволило авторам определить некоторые «статистические» характеристики, призванные, видимо, усилить «научно - практическую значимость» результатов. Полученные в /4/ результаты обобщены в Табл. 1. Таблица 1. Типичные значения «ставок капитализации» объектов коммерческой недвижимости в г. Новосибирске

Следует отметить, что все объекты, по ценам предложения которых проводился анализ, представляют собой явную «обузу» для их владельцев: по ним выставлены предложения одновременно на продажу и аренду, т.е. владельцы хотят получить доход от этих объектов хотя бы каким ни будь образом. На этом фоне поразительным выглядит вывод авторов работы /4/: «Общая величина рисков при эксплуатации торговых и офисных помещений оценивается рынком как минимальная и составляет 2 - 3%, риск при эксплуатации производственно-складской недвижимости более высок и оценивается в среднем 6%». Здесь авторы статьи /4/ явно путают результаты своих личных представлений о рынке, полученных на основании недопустимых в развитых оценочных системах манипуляций с ценами предложения, с реальной «оценкой рынка». Справедливости ради, отметим, что за исключением использования корректировки «на вид цены» (это мудрёное название, очевидно, призвано заменить собой пресловутую корректировку – скидку «на торг»), которая имеет в работе целых три значения – 1,00, 0,93 и 0,91 (т.е. 0%, 7% и 9%), остальной анализ является, в целом, практически приемлемым и скрупулезным. Такие парадоксальные результаты вовсе не являются чем-то исключительным в практике российской оценки. Из опубликованных применений «техники манипуляций с ценами предложений» при определении ставки капитализации объектов коммерческой недвижимости можно выделить не менее впечатляющие результаты, полученные в Самаре /5/. В кратком виде эти результаты приведены в Табл. 2. Таблица 2. Типичные значения «ставок капитализации» объектов коммерческой недвижимости в г.Самаре

Как видно из Табл. 2 «ставки капитализации» офисных и торговых объектов в Самаре ниже, чем в Новосибирске. Но ещё более «интересно», что они ниже средних ставок капитализации предложения офисных объектов класса «А» в Москве (полученных нами в /2/) – очевидно наименее рискованных объектов коммерческой недвижимости в России. Этот факт нельзя расценивать иначе, как вопиющий, поскольку он явно свидетельствует о системной «болезни» российской оценки, связанной со злоупотерблениями ценами предложений и «скидками на торг», а, следовательно, и с завышениями рыночной стоимости объектов коммерческой недвижимости. Далее с использованием возможностей техники группы инвестиций это будет продемонстрировано полностью наглядно. Техника группы инвестиций при определении ставок капитализации малых объектов коммерческой недвижимости. А) Общие замечания В /1/ и /2/ мы основывались на том, что ставка капитализации объектов коммерческой недвижимости является определённой экзогенно (т.е. извне) – на рынке ссудно - инвестиционного капитала, что, в целом, согласуется со второй теоремой Modigliani - Miller /6/ и с общепринятой в профессиональной оценочной среде трехсекториальной (секторы: пространство – аренда, активы – купля/продажа и девелопмент) моделью рынка DiPasquale - Wheaton /7/ (которая, впрочем, не обязана быть известной «теоретикам и практикам» российской оценки). В модели, описываемой формулой техники группы инвестиций с учётом введённых нами новаций, ставка капитализации определяется типичными сроком и ставкой ссуд, предоставляемых на покупку сопоставимых объектов недвижимости, а так же типичным остатком ссуды, не погашаемым в конце срока ссуды (см. /1/, /2/). В настоящее время в России кредитование покупок малых (не дорогих) объектов коммерческой недвижимости осуществляется коммерческими банками по стандартизированным программам кредитования малого (малого и среднего) бизнеса. Здесь особо подчеркнём стандартизированность кредитных продуктов – это означает то, что учёт индивидуальных свойств и качеств заёмщиков и предметов ипотеки в части корректировки условий кредитования производится только в исключительных случаях, т.е., очевидно, не является типичным. Непосредственно перед началом финансово – экономического кризиса (к 2008 году) такие стандартизированные программы были внедрены практически всеми крупнейшими и крупными банками России. Можно было говорить даже о буме кредитования малого и среднего бизнеса, который, в том числе, поддерживался и «вливаниями» бюджетных средств через МСБ – Банк (бывший РосБР), а так же деятельностью фондами содействия развитию (поддержки) малого и среднего бизнеса субъектов федерации. Хотя, по всей видимости, этот бум (пока?) сошёл на нет (как, впрочем, и все прочие кредитные бумы), указанные программы вовсе не были свёрнуты и «в спокойном режиме» продолжают функционировать и по сей день. При этом, кредитование малого (малого и среднего) бизнеса на приобретение (или под залог) малых (не дорогих) объектов коммерческой недвижимости в силу характера объектов залога было и есть наиболее предпочтительным видом кредитования для банков (по сравнению, с беззалоговым кредитованием малого и среднего бизнеса и его кредитованием под залог оборудования и транспортных средств). Б) Рыночные условия В Табл. 3 приведены актуальные на дату написания данной статьи условия кредитования субъектов малого (малого и среднего) бизнеса для осуществления сделок приобретения малых (не дорогих) объектов коммерческой недвижимости крупнейшими банками России (банками федерального масштаба), входящими в Топ-30 рейтинга по активам портала Banki.Ru на май 2013 года. Данные об условиях кредитования были получены на официальных сайтах банков. В Табл. 3 включены данные только по тем банкам, на официальных сайтах которых были обнаружены все необходимые условия кредитования, хотя соответстующие кредитные программы заявлены на сайтах практически всех крупнейших российских банков. Таблица 3. Актуальные условия кредитования приобретения объектов коммерческой недвижимости для малого (малого и среднего) бизнеса в банках из Топ-30.

Подчеркнём, что применительно к малым (не дорогим) объектам коммерческой недвижимости (в отличие от офисных объектов класса «А» в Москве, рассмотренным в /2/) обоснованно можно вести речь только о кредитовании в рублях, поскольку типичные владельцы таких объектов не имеют валютной выручки, а договорные условия аренды таких объектов, как правило, не подлежат индексации с изменением курсов валют. При этом, кредитование в долларах и евро так же предлагается большинством банков по ставке на 2 – 3% годовых ниже рублёвой (это справедливо и для дорогих объектов, рассмотренных /2/). Однако, такое кредитование не может иметь (и не имеет) спроса со стороны адекватных предусмотрительных заёмщиков по причине неопределённого валютного риска. Соответственно, при оценке таких объектов недопустимой является использование любых инвалютных ставок доходности (в т.ч. и безрисковых) с пересчётом любых величин в рубли – это является умышленным занижением ставок капитализации (и дисконтирования), направленных на завышение рыночной стоимости объектов оценки. Отметим, что указанные в Табл. 3 условия теоретически действуют в общероссийском масштабе. Тем не менее, с точностью до «почти наверное» можно сказать, что региональные особенности будут присутствовать (вплоть до полной недоступности кредитных ресурсов для операций с коммерческим недвижимым имуществом). Это может проявляться в фактическом установлении максимально «жёстких» условий кредитования (минимальные сроки, максимальные ставки, минимальные отношения «ссуда/стоимость» и т.д.). Однако, по нашему мнению, на случаи г.г. Новосибирска и Самары – крупных административных, деловых и промышленных центров – это явно не распространяется, что и позволит нам далее сопоставить результаты расчётов ставок капитализации с использованием техники группы инвестиций с «экспериментальными» данными работ /4/ и /5/. Кроме того, докризисный обзор «Банковского Обозрения» /8/ выявил вполне понятные предпочтения банков к виду кредитуемых объектов коммерческой недвижимости:

Очевидно, что при одинаковой сумме кредита доступные сроки кредитования офисных и торговых объектов будут выше, ставки ниже, а при кредитовании производственных объектов – сроки ниже, а ставки выше. Складские помещения будут занимать промежуточное положение по условиям кредитования. Кроме того, банки могут иметь предпочтения по признаку «залог имеющегося недвижимого имущества/приобретение» и «покупка на первичном/вторичном рынке». Примером может служить программа кредитования коммерческой недвижимости Росевробанком.

Все банки в качестве наиболее комфортного для них режима погашения ссуд указывают ежемесячные аннуитетные платежи (помимо этого указываются погашение равными суммами и индивидуально определённые режимы погашения). Это обстоятельство полностью соответствует предположению, принятому нами в /1/. Росбанк даёт подробное разъяснение насчёт того, что понимается под «объектами коммерческой недвижимости»:

Представляется, что этот перечень можно обоснованно распространить на программы кредитования всех указанных банков. Дополнительно, Сбербанк РФ расширяет этот перечень на строящиеся застройщиками, аккредитованными в банке, объекты коммерческой недвижимости; УРАЛСИБ и Ак Барс Банк – на земельные участки; а Ак Барс Банк – ещё на имущественные комплексы и объекты жилой недвижимости, приобретаемые с целью перевода в нежилое помещение. Отметим, что меньшие – средние и малые, в т.ч. региональные – банки предлагают практические идентичные условия кредитования объектов коммерческой недвижимости (см. Табл. 4). Это очевидным образом отражает конкурентность кредитного рынка применительно к малым (не дорогим) объектам коммерческой недвижимости. Таблица 4. Актуальные условия кредитования приобретения объектов коммерческой недвижимости для малого (малого и среднего) бизнеса в банках не из Топ - 30.

Как видно, интервалы декларируемых банками условий кредитования очень широки. Попробуем их сократить. Для этого сначала оставим в рассмотрении только банки, декларирующие максимальные сроки кредитования – 60 - 120 мес. По нашему мнению, приобретение любых объектов коммерческой недвижимости (включая малые) – серьёзный инвестиционный проект для субъектов малого (малого и среднего) бизнеса, который изначально носит долгосрочный характер и не может быть завершён в более короткие сроки: очень сомнительно, что реальная доходность малого (малого и среднего) бизнеса позволит осуществлять погашение ссуд, взятых на покупку объектов в более короткие сроки. При этом наиболее вероятно, что более короткие (до 5 лет) сроки ссуд используются не для покупки объектов, а для кратко– и среднесрочного кредитования на пополнение оборотных средств, модернизациию действующего производства и т.п. под залог малых (не дорогих) объектов коммерческой недвижимости. С другой стороны, ставка капитализации, определённая с помощью техники группы инвестиций, наиболее сильно зависит именно от срока кредитования: чем больше срок, тем ниже ставка капитализации. Зависимость ставки капитализации от ставки кредита значительно слабее. Получившаяся «картина» показана в Табл. 5. Таблица 5. Актуальные условия кредитования приобретения объектов коммерческой недвижимости для малого (малого и среднего) бизнеса в банках, декларирующих максимальные сроки кредитования.

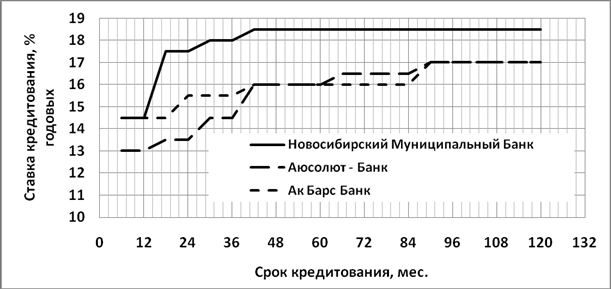

Далее необходимо учесть, что более детальный анализ демонстрирует заметный рост ставок кредитования по мере роста срока кредитования, что является вполне нормальным способом, которым банки компенсируют риск дефолта, растущий с ростом срока ссуды. К сожалению, далеко не все из рассмотренных банков публикуют данные для такого анализа. Тем не менее, данные, публикуемые некоторыми банками, достаточно наглядны (см. Рис. 1): зависимость ставок кредитования от сроков кредитования явно заметна. Зависимость ставки кредитования от срока ссуды, показанная на Рис. 1, наглядно отражает переход от термина «среднесрочное кредитование» к термину «долгосрочное кредитование»: этот переход демонстрируется выходом зависимости на «полку», т.е. на постоянное значение ставки кредитования (не зависимость от срока кредитования). Как видно, это происходит:

Обоснованно можно предположить, что с ростом размера банка длительность этого срока растёт: чем больше банк, тем длительнее этот срок, и тем ниже соответствующая ставка. Это очевидным образом может быть объяснено более высоким качеством пассивов более крупных банков (прежде всего, их более долгосрочным характером).

Пользуясь этой логикой, в частности, следует обоснованно ожидать, что и Сбербанк РФ декларирует минимальные ставки (от 10,69% годовых - довольно таинственная очень точная величина) для минимальных сроков кредитования. Тогда для максимальных сроков кредитования (60 – 120 мес.), которые представляют для нас наибольший интерес, следует ожидать ставки кредитования от (не менее) 15,0% годовых. В результате, для интервалов сумм кредитов до 150 млн. руб. и сроков кредитования 60 – 120 мес. следует ожидать интервал ставок кредитования 15,0 – 19,0% годовых с радиусом интервала (как «замены» среднего значения) составляющим 17,0% годовых. Представляется, что интервал сумм кредитования можно расширить до 300 млн. руб. Необходимо отметить, что имеется пример и более привлекательных: Росевробанк при ставках кредитования в 15,5 – 16,5% годовых озвучивает сроки кредитования до 240 мес., т.е. до 20 лет, но для относительно незначительных сумм кредитов (до 15 - 20 млн. руб.). Тем не менее, при определении типичных рыночных условий кредитования мы не считаем возможным ориентироваться на лучшие условия кредитования в одном конкретном банке, а тем более, подбирать наилучшие условия кредитования из условий разных банков с целью минимизации ставки капитализации. Указанные выше интервалы условий кредитования представляются абсолютно адекватными при их определении в качестве «типичных». В) Внимание деталям региональной специфики Особо отметим, что в регионах возможно наличие специальных программ кредитования на более привлекательных, нежели рыночные, условиях особых объектов коммерческой недвижимости, осуществляемых банками (и не обязательно банками федерального уровня) в партнёрстве местными органами власти, местными девелоперскими и строительными компаниями и т.д. В частности, банк «Московское ипотечное агентство» предлагает Кредит «Коммерческая недвижимость» на приобретение физическими (!) лицами нежилых помещений, расположенных в жилых (!) и в строящихся жилых домах на первичном (!) рынке недвижимости Москвы и Московской области по Договору участия в долевом строительстве. При этом условиях кредитования являются очень привлекательными (данные получены на официальном интернет – сайте банка):

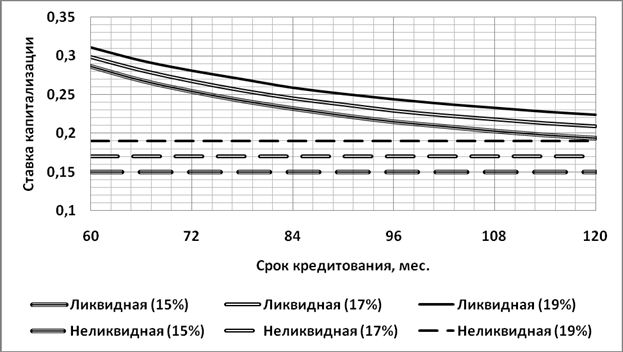

Хорошо видно, что если по процентным ставкам условия кредитования по этой специальной программе находятся в ранее определённом рыночном интервале, то по срокам кредитования – до 30 лет – условия кредитования сильно отличаются от рыночных – до 10 лет. При этом, как уже отмечалось выше, ставка капитализации, определённая с помощью техники группы инвестиций очень сильно зависит от срока кредитования (сильнее, чем от ставки кредитования). Это особенно важно, поскольку более длинные сроки кредитования дадут более низкие значения ставки капитализации, а это, в свою очередь, даст более высокие значения стоимости объектов коммерческой недвижимости, определяемых методом прямой капитализации. Как нам представляется, при выявлении такого рода специальных программ кредитования в определении ставки капитализации следует ориентироваться именно на них, что, по нашему мнению, полностью соответствует условию в определении рыночной стоимости об информированности участников рыночной сделки, действующих в собственных интересах. Исходя из этого, можно сказать, что детальные знания условий местного кредитного рынка может существенно изменить абстрактные «среднерыночные» представления об условиях кредитования малых (не дорогих) объектов коммерческой недвижимости, а, следовательно, использовать в оценке рыночной стоимости более точные значения ставок капитализации, нежели получаемые из формального анализа кредитного рынка. Расчёт ставок капитализации малых (не дорогих) объектов коммерческой недвижимости с помощью техники группы инвестиций. А) Ликвидная (ликвидационная) и неликвидная ставки капитализации На Рис. 2 показаны зависимости ставки капитализации малых (не дорогих) объектов коммерческой недвижимости от условий кредитования, полученные расчётом с помощью техники группы инвестиций.

Под ликвидной (ликвидационной) ставкой капитализации понимается ставка капитализации, обеспечивающая уплату процентов и полное гашение основной суммы долга ежемесячными аннуитетными платежами в течение срока ссуды – это ставка капитализации, определённая с помощью техники группы инвестиций в формате Kazdin с учётом новаций, предложенных в /1/. Под неликвидной ставкой капитализации понимается ставка капитализации, обеспечивающая в течение срока ссуды только уплату процентов без гашения основной суммы долга – это ставка капитализации, определённая с помощью техники группы инвестиций в формате Ross с учётом новаций, предложенных в /1/. Из Рис. 2 следует, что минимальные (!), неликвидные ставки капитализации, которые можно получить с помощью техники группы инвестиций, используя определённый выше интервал условий кредитования, существенно выше «средних ставок капитализации», полученных в работах /4/ и /5/ (см. Табл. 1 и 2). Подчеркнём, это минимальная ставка капитализации, определяемая не типичными условиями кредитования «в течение срока кредита – только процент»! Разница же «средних ставок капитализации», полученных в работах /4/ и /5/, с максимальными, ликвидными (ликвидационными) превышает 1,5 раза и может достигать трёх - четырёх раз. Соответственно, определение рыночной стоимости с использованием «средних ставок капитализации», полученных в работах /4/ и /5/, приведёт к резкому (до трёх - четырёх раз) завышению её величины, которая в принципе не может устроить потенциального покупателя. Следствие этого – полная не ликвидность такой «наиболее вероятной» цены и, далее, - не ликвидность рынка в целом вследствие неадекватно завышенных цен предложения объектов на продажу, а так же присутствию абнормальной неопределённости рынка. Б) Рыночная ставка капитализации Как показано в /1/, рыночная ставка капитализации, соответствующая наиболее вероятной цене сделки, находится в интервале от минимальной (неликвидной) до максимальной (ликвидной, ликвидационной) ставок капитализации. Сужение этого интервала осуществляется путём учёта в расчётах величины «шарового» остатка ссуды, который остаётся не погашенным в конце срока ссуды за счёт аннуитетных платежей и подлежит погашению за счёт единовременного «шарового» платежа, например, за счёт рефинансирования остатка долга у другого кредитора. Однако, эта возможность, реально присутствующая для крупных (дорогих) объектов коммерческой недвижимости, отсутствует для малых (не дорогих) объектов: банки попросту не предоставляют опцию «шарового» платежа при кредитовании малых (не дорогих) объектов в качестве типичного условия кредитования. Теоретически, получение такой опции возможно, однако, только в индивидуальном порядке с учётом особенностей заёмщика и объекта. Исходя их этого, применительно к малым (не дорогим) объектам коммерческой недвижимости мы не имеем иной возможности, кроме как принимать за рыночную ставку капитализации ликвидную (ликвидационную) ставку капитализации, исходя из её значений, показанных на Рис. 2. Это даст широкий интервал рыночных значений ставок капитализации малых (не дорогих) объектов коммерческой недвижимости (стоимостью до 150 млн. руб.) 0,19 … 0,31. Большая ширина интервала не удивительна, поскольку речь идёт об очень широком классе объектов, включающих несколько сегментов, расположенных (в общероссийком масштабе) в очень разных экономических условиях. Нижнему пределу диапазона очевидно будут соответствовать офисные и торговые здания / помещения высокого качества отделки, приобретаемые на вторичном рынке, с отличным расположением (центральные районы крупных городов, транспортная доступность, высокий трафик покупателей, стабильная выручка и т.д.): условия кредитования таких малых (не дорогих) объектов коммерческой недвижимости будут наиболее привлекательными из возможных. Верхнему пределу диапазона будут соответствовать производственные помещения (необходимо точно установить принципиальную кредитоспособность конкретного объекта) не высокого качества постройки, приобретаемые на первичном рынке, расположенные не удачно (сельская местность, плохая транспортная доступность, депрессивная экономическая обстановка и т.д.): условия кредитования таких малых (не дорогих) объектов коммерческой недвижимости будут наименее привлекательными из возможных. Более того, в данном случае следует особо проверять принципиальную «кредитоспособность» таких объектов. Так же кредитование сделок с такими объектами может быть принципиально возможным, но на очень рестриктивных условиях (сроки менее 60 мес. при максимальных ставках). При этом, несмотря на теоретически общероссийский характер полученных результатов, подчеркнём важность непосредственного изучения местных условий кредитования для получения полностью обоснованных значений ставок капитализации малых (не дорогих) объектов коммерческой недвижимости. ЗаключениеПолученный выше с помощью техники группы инвестиций интервал значений рыночных ставок капитализации малых (не дорогих) объектов коммерческой недвижимости – 0,19 … 0,31 – существенно отличается от тех «средних» значений, полученных с помощью «манипулирования ценами предложений» (см., например, /4/ и /5/), которые оценщики пытаются навязать потребителям, прямо вводя их в заблуждение. Результат этого процесса очевиден: использование разного рода псевдо техник определения ставок капитализации малых (не дорогих) объектов коммерческой недвижимости, ни в коей мере не отвечающих реальным возможностям потенциальных покупателей, ведёт к сильному (если не сказать, огромному) – в разы – завышению расчётных величин «рыночной стоимости». Последнюю в этом случае никак не возможно считать «наиболее вероятной ценой сделки», ни прошлой, ни будущей. Следствия этого для оценки предметов ипотеки так же очевидны, их даже не стоит специально обсуждать. Но в случае банковского кредитования на пути завышению стоимости предметов ипотеки призваны стоять банковские специалисты – залоговики, что в некоторой степени снижает риск стоимостных диспропорций. Другим потенциальным сектором оценки, в котором завышение «рыночной стоимости» ведёт уже к прямым убыткам заказчиков и потребителей, являются разного рода приватизационные сделки, в которых органы исполнительной власти обязаны продавать объекты коммерческой недвижимости по цене, равной, или не ниже рыночной стоимости. С одной стороны, завышение цены такой сделки купли/продажи может привести к отсутствию покупателей и срыву планов приватизации и не поступлению в бюджет соответствующего уровня запланированных сумм. С другой стороны, покупатель, введённый в заблуждение завышенной величиной «рыночной стоимости» может согласиться на сделку, но позднее, осознав то, что он явно переплатил, в течение срока исковой давности может в судебном порядке оспорить цену сделки и потребовать возмещения нанесённых ему убытков. Первый (пока не полноценный) прецедент получения такого возмещения в суде первой инстанции уже существует – см. /8/. Если это решение устоит в судах высших инстанций, то прецедент станет полноценным. Помимо всего прочего, действия оценщиков, направленные на оправдание явно завышенных запросов («хотелок») продавцов, нельзя не расценивать иначе, как направленные против микроэкономического рыночного механизма ценообразования, поскольку оправдание цен, по которым потенциальные покупатели не в состоянии совершить сделку ведёт к общей не ликвидности рынка, и, в конечном счёте, к его остановке – полному отсутствию сделок, признаки чего легко обнаружить, в том числе, и в работе /4/. Очевидно и влияние распространения микроэкономического эффекта завышенных «рыночных стоимостей» в макроэкономику – нельзя считать устойчивым такое макроэкономическое устройство, в котором отдельные экономические агенты повсеместно вынуждены принимать решения, пользуясь ложными экономическими индикаторами. Список литературы:

Поделиться ссылкой в социальных сетях: Комментарии к материалу: (пока комментариев нет) 1000 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Отчеты об оценке | Справочники | Форум | Интервью | Рейтинги | Частный бухгалтер Интервью | Контакты | Оценка собственности | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||