| МСФООставить комментарий | Читать комментарии Признание и оценка НМА по МСФО и РСБУС.В. Карпенко У большинства бухгалтеров, которые сталкиваются с МСФО, не раз возникали трудности в отношении признания и оценки нематериальных активов. Сложность состоит в том, что международный стандарт МСФО 38 «Нематериальные активы» (далее – МСФО 38) отличается от ПБУ 14/2007 1, несмотря на то что указанный российский нормативный документ был принят во исполнение Программы реформирования бухгалтерского учета в соответствии с МСФО в 2007 г. Это ведет к признанию НМА в одном учете и непризнанию в другом, что, соответственно, искажает финансовую отчетность. Каким бы способом бухгалтер ни составлял отчетность по МСФО (с помощью трансформации или на основании параллельного учета), на этот участок следует обратить особое внимание. ПРИЗНАНИЕ Признание нематериального актива согласно МСФО 38 Для признания объекта в качестве нематериального актива необходимо, чтобы объект: Определение нематериальных активов МСФО 38 определяет нематериальные активы как идентифицируемые неденежные активы, не имеющие физической формы. Идентифицируемость Нематериальный актив должен быть идентифицируем с тем, чтобы отделить его от деловой репутации. Деловая репутация (гудвилл) – это разница между покупной стоимостью компании и справедливой стоимостью ее идентифицируемых чистых активов. Гудвилл, созданный внутри компании, а также возникающий в результате приобретения или объединения компаний, не должен признаваться в качестве нематериальных активов. Нематериальный актив можно выделить из деловой репутации, если актив является отделяемым, о чем свидетельствует способность компании его продать, передать, сдать в аренду или обменять на другой актив. А также и в том случае, когда он возникает из договорных или иных правовых оснований вне зависимости от того, могут ли быть соответствующие права отделены от других прав и обязательств и от предприятия в целом. Так, например, лицензии на рыболовство, различного рода разрешения и преференции, предоставляемые государством, не могут быть переданы предприятием, за исключением случаев продажи бизнеса в целом, но в то же время, поскольку соответствующие права вытекают из положений законодательства, данные активы отвечают требованиям идентифицируемости. Контроль Компания контролирует актив, если она имеет право на получение будущих экономических выгод, лежащих в его основе, и может ограничить доступ третьих лиц к получению этих выгод. Как правило, возможность контроля увязывается с наличием юридических прав, которые могут быть осуществлены в судебном порядке. В то же время возможность принудительного осуществления прав в судебном порядке не является необходимым условием для контроля, так как компания может контролировать экономические выгоды каким-либо другим образом. Например, предположим, что компания произвела научную разработку, которая используется в производстве товаров. Хотя изобретение не было запатентовано, оно будет приносить доход компании-изобретателю. Во многих случаях контроль является тем самым «маркером», который позволяет отличить нематериальные активы от нематериальных ресурсов, таких как инвестиции в развитие и обучение персонала, и, скорее всего, позволяет повысить эффективность работы компании в будущем. Однако, как правило, компания не может продемонстрировать наличие достаточного контроля над экономическими выгодами, возникающими вследствие повышения квалификации персонала. По этой же причине не признаются в качестве нематериальных активов списки клиентов, составленные самой компанией, доля рынка, лояльность покупателей и т. п., поскольку компания вряд ли сможет осуществлять контроль над действием внешних факторов, таких как поведение персонала, реакция конкурентов и покупателей. Будущие экономические выгоды Будущие экономические выгоды, поступающие от актива, могут включать выручку от продажи товаров или услуг, экономию затрат либо другие выгоды, явля-ющиеся результатом использования актива. Отсутствие физической формы Отсутствие физической формы является необходимым, но не достаточным условием признания нематериального актива. Предположим, что актив сочетает материальные и нематериальные элементы. Возникает вопрос: как учесть такой актив? С одной стороны, его нужно учесть в соответствии с МСФО 16 «Основные средств», а с другой – согласно МСФО 38 «Нематериальные активы». В данном случае необходимо принять решение о том, какой из этих элементов является более важным для эксплуатационной характеристики объекта. Например, программное обеспечение для станка с компьютерным управлением, который не может работать без этого конкретного программного обеспечения, является составной частью этого станка и учитывается в составе основного средства. То же самое относится и к операционной системе компьютера. Если программное обеспечение не является составной частью соответству-ющих аппаратных средств, оно учитывается как нематериальный актив. Критерии признания нематериальных активов Критериями признания нематериальных активов являются: Компания должна оценивать вероятность поступления будущих экономических выгод на основе оптимальной оценки руководством экономических условий, которые будут существовать на протяжении срока полезной службы нематериального актива. Как правило, возможность достоверной оценки нематериального актива не вызывает сложности в случае, если актив был приобретен компанией (как индивидуальный актив либо в процессе объединения бизнеса) 2. Для оценки стоимости внутренне созданных нематериальных активов стандарт устанавливает дополнительные критерии. Признание НМА согласно ПБУ 14/2007. Сравнительный анализ ПБУ 14/2007 и МСФО 38 Для признания объекта в качестве нематериального актива согласно ПБУ 14/2007 необходимо единовременное выполнение следующих условий: Заметим, что в российском учете следует учитывать деловую репутацию (гудвилл) как НМА. Согласно МСФО, условие идентификации напрямую связано в) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации. Это условие напрямую связано с получением будущих экономических выгод, что соответствует МСФО 38; В табл. 1 перечислены активы компании, которые могут относиться к НМА согласно РСБУ и МСФО. Таблица 1 Нематериальные активы

Следует обратить внимание на то, что в соответствии с гражданским законодательством 4 исключительное право (интеллектуальная собственность) на результаты интеллектуальной деятельности возникает только в случаях, предусмотренных Гражданским кодексом РФ и другими законами. Перечень соответствующих законов ограничен и включает в себя: – Закон РФ от 23 сентября 1992 г. № 3523-I «О правовой охране программ для электронных вычислительных машин и баз данных»; Если полученный интеллектуальный результат или иной нематериальный ресурс, имеющийся у компании, не подлежит правовой охране в соответствии с указанными законами, говорить о наличии исключительных прав на результаты интеллектуальной деятельности нельзя. С точки зрения отчетности, подготовленной в соответствии с РСБУ, это ведет к невозможности признания в качестве нематериальных активов ряда объектов, признаваемых нематериальными активами в соответствии с МСФО. К таким объектам, в частности, относятся лицензии на телерадиовещание, права посадки в аэропорту, импортные квоты, интернет-сайты (если они не рассматриваются в качестве баз данных), права на доступ к ограниченным ресурсам и т. д. В составе нематериальных активов, согласно РСБУ, учитываются организационные расходы, т.е. расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников в уставный (складочный) капитал организации. МСФО 38 исходит из того, что расходы на юристов и секретариат, понесенные при учреждении юридического лица, признаются в отчете о прибылях и убытках по мере их осуществления. Немаловажным моментом является то, что как только НМА не отвечает определению нематериального актива (идентифицируемость, контроль, будущие экономические выгоды), то он должен быть признан в качестве расхода по мере его возникновения. Согласно ПБУ 14/2007, как и МСФО 38, в состав НМА не включаются интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них. Различия признания НМА согласно МСФО и РСБУ приведены в табл. 2. Таблица 2 Различия признания НМА, учитываемых по МСФО и РСБУ

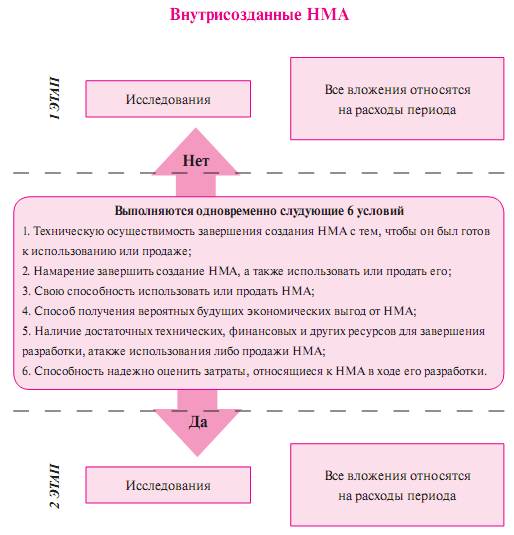

ОЦЕНКА Первоначальная оценка НМА согласно МСФО 38 Первоначально нематериальные активы оцениваются по фактической себестоимости. МСФО 38 устанавливает подходы к определению фактической себестоимости в зависимости от способа приобретения нематериального актива. В стандарте рассмотрены следующие способы приобретения: Отдельная покупка Первоначальная стоимость нематериального актива включает: Признание расходов в стоимости актива прекращается, когда актив приведен в состояние, необходимое для его использования в соответствии с планами менеджмента. В частности, в балансовую стоимость актива не включаются расходы, понесенные с момента, когда актив готов к использованию, до момента начала его фактической эксплуатации, а также первоначальные операционные убытки, понесенные вследствие временного отсутствия спроса на продукцию. Пример 1 Компания «Soft» приобрела права на программный продукт у компании «Micro» за $18 тыс. Расходы на регистрацию приобретенных прав составили $1 тыс., $0,5 тыс. было уплачено юридической компании «Юрист» за составление договора уступки прав. Каждые 6 месяцев «Soft» уплачивает сбор за поддержание регистрации права в размере $150. Фактическое использование программного продукта было начато через 14 месяцев после первоначальной регистрации, и к этому моменту за поддержание регистрации было уплачено $300. В стоимость нематериального актива будут включены следующие расходы: Расходы на подержание регистрации в фактическую себестоимость не включаются, поскольку они не являются необходимыми для приведения актива в состояние, требуемое для начала его использования. Приобретение в процессе объединения компаний Если нематериальный актив приобретается при объединении компаний, фактическая себестоимость нематериального актива определяется как его справедливая стоимость на дату приобретения. При объединении компаний те активы, которые не были признаны в приобретенной компании, могут быть признаны НМА, если: В случае если справедливую стоимость актива невозможно оценить, то этот актив не признается отдельно, а включается в гудвилл. Например, наиболее надежную оценку справедливой стоимости нематериальных активов обеспечивают котировальные цены на активном рынке. В случае когда для нематериального актива активный рынок отсутствует, справедливая стоимость нематериального актива определяется как сумма, которую предприятие заплатило бы за актив на дату приобретения в сделке между независимыми, осведомленными и желающими совершить такую сделку сторонами на основании наилучшей имеющейся информации. При оценке справедливой стоимости нематериального актива также могут быть использованы различные методики косвенной оценки, если они отражают текущие операции и практику в отрасли, к которой относится нематериальный актив. При оценке справедливой стоимости нематериальных активов, приобретенных в процессе объединения компаний, могут быть использованы данные независимых оценщиков, но в то же время следует иметь в виду, что наличие оценки независимого оценщика само по себе не является основанием для отдельного признания нематериального актива, если критерии для его признания, установленные стандартом, не выполняются. Приобретение посредством правительственного гранта Примерами ситуаций, в которых актив может быть приобретен посредством правительственного гранта, являются безвозмездно полученные права посадки в аэропорту, лицензии на телерадиовещание, импортные лицензии, права на доступ к ограниченным ресурсам, предоставленные государством. В этом случае организация, согласно основному порядку учета правительственных субсидий, может признать нематериальный актив по справедливой стоимости с одновременным признанием субсидии либо в соответствии с альтернативным порядком учета признать нематериальный актив по номинальной сумме 5. В последнем случае в стоимость нематериального актива также будут включены любые затраты, непосредственно относящиеся к подготовке актива к предполагаемому использованию. Обмен активами При получении нематериального актива в обмен на другой неденежный актив фактическая себестоимость нематериального актива оценивается по справедливой стоимости переданного актива, за исключением случаев, когда справедливая стоимость полученного актива является более очевидной. В случае когда справедливая стоимость не может быть надежно определена, фактическая себестоимость нематериального актива оценивается исходя из балансовой стоимости переданного актива. Создание нематериальных активов В некоторых случаях затраты производятся в целях получения будущих экономических выгод, но это не ведет к созданию нематериального актива, отвечающего критериям признания, изложенным в МСФО 38. Такие затраты могут рассматриваться как гудвилл, созданный внутри компании. Гудвилл, созданный внутри компании, не признается в качестве актива. Иногда бывает трудно оценить, отвечает ли созданный внутри компании актив критериям признания НМА. Часто бывает трудно определить: Для установления момента, с которого внутренне созданный нематериальный актив может быть признан в финансовой отчетности, процесс создания нематериального актива подразделяется на две стадии. 1. Стадия исследований Под исследованиями понимаются оригинальные и научные поиски, предпринимаемые с целью получения новых научных либо технических знаний. В частности, к исследованиям относится деятельность, направленная на получение новых знаний, поиск, оценка и окончательный отбор применений результатов исследований или других знаний, поиск альтернативных материалов, устройств, продуктов, процессов, систем, услуг и т. п. Затраты, понесенные на стадии исследований, не капитализируются (не входят в себестоимость будущего НМА), а признаются в качестве расходов периода, в котором они были произведены, поскольку на этапе исследований компания не может продемонстрировать уверенность в получении будущих экономических выгод. 2. Стадия разработок Под разработками понимается применение результатов исследований. Как правило, фаза разработок является более продвинутой по сравнению с фазой исследований, и в ряде случаев компания может продемонстрировать тот факт, что актив будет создавать вероятные экономические выгоды. При этом для признания нематериального актива на стадии разработок компания должна продемонстрировать (см. приведенную ниже схему): С момента, когда начинают выполняться все перечисленные условия, расходы, связанные с созданием актива, капитализируются. При этом ранее понесенные расходы, относящиеся к созданию актива и признанные в отчете о прибылях и убытках, не подлежат восстановлению и включению в стоимость нематериального актива. В стоимость самостоятельно созданных нематериальных активов начиная с момента признания актива будут включаться все расходы, необходимые для создания актива и его подготовки к предполагаемому использованию, к которым относятся расходы: Отнесение расходов при создании НМА

Пример 2 В январе 2008 г. компания «Soft» начала исследования в области разработки технологии радиационной очистки зерна. В июне 2008 г. компания приступила к разработке опытного образца радиационной установки. По данным отдела маркетинга, соответствующие устройства сразу же после начала серийной эксплуатации будут востребованы на рынке. Расходы, необходимые для завершения проекта в соответствии с бизнес-планом, будут финансироваться за счет банковского кредита, договоренность о предоставлении которого достигнута с банком. Расходы, понесенные с января по май 2008 г., составили $5000 тыс., с июня по декабрь 2008 г. – $7000 тыс. В соответствии с МСФО 38 компания «Soft» может начать капитализацию расходов на создание нематериального актива с июня 2008 г. Таким образом, его стоимость на 31.12.2008 составит $7000 тыс. В некоторых случаях проект может состоять только из одной либо другой фазы. В этом случае применяется порядок учета для соответствующей фазы. Если компания не может отделить фазу исследования от фазы разработок при создании нематериального актива, расходы на создание актива учитываются, как если бы они были полностью понесены на стадии исследований. Первоначальная оценка НМА согласно ПБУ 14/2007 Первоначально нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости. В ПБУ 14/2007 установлены различные подходы определения первоначальной стоимости НМА в зависимости от способа приобретения нематериального актива. В положении рассмотрены следующие способы приобретения НМА: Приобретение нематериальных активов за плату Под первоначальной стоимостью НМА, приобретенных за плату, понимается сумма всех фактических расходов, связанных с этим приобретением, за исключением НДС и других возмещаемых налогов. При покупке НМА их первоначальная стоимость определяется в сумме фактических затрат, например: Расходы по полученным займам и кредитам не являются расходами на приобретение, создание нематериальных активов, за исключением случаев, когда актив, фактическая (первоначальная) стоимость которого формируется, относится к инвестиционным. Все вышеперечисленные затраты, согласно МСФО 38, также включаются в фактическую стоимость НМА, кроме затрат на кредит. Если срок оплаты нематериального актива превышает нормальные сроки кредита, то фактическая стоимость приобретения актива считается равной его цене в случае единовременной оплаты. Разница между этой суммой и общей суммой платежей признается как расходы на выплату процентов в течение срока кредита, если только она не капитализируется в соответствии с МСФО 23 «Затраты по займам». Также в положении специально выделяются затраты, которые не следует включать в первоначальную стоимость НМА. Это общехозяйственные и аналогичные им расходы (кроме тех случаев, когда они непосредственно связаны с приобретением активов), что соответствуют стандарту. Пример 3 Стоимость программного обеспечения составляет $500 тыс. при условии единовременной оплаты или $900 тыс. при оплате в рассрочку в течение двух лет. Независимо от выбранного способа оплаты балансовая стоимость нематериального актива будет равна $500 тыс. согласно МСФО 38 и $900 тыс. согласно ПБУ 14/2007. Если компания выберет второй способ оплаты, сумма в $400 тыс. будет учитываться как проценты в составе расходов компании, которые будут показаны МСФО в отчете о прибылях и убытках. ПБУ 14/2007 признает нематериальным активом деловую репутацию. Стоимость ее определяется как разница между покупной и балансовой стоимо-стью. Гудвилл (деловая репутация) в международных стандартах не является НМА. Он может быть только выделенным в балансе отдельной статьей активом в случаях, когда компания была приобретена или при объединении бизнеса. Этот актив оценивается как разница между покупной и справедливой стоимостью активов. Получение НМА по договору дарения Первоначальная стоимость нематериальных активов, полученных организацией по договору дарения (безвозмездно), определяется исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету. В МСФО 38 рассмотрен способ безвозмездного получения НМА посредством правительственного гранта. В нем предлагается оценивать НМА двумя способами: по справедливой стоимости с одновременным признанием субсидии или по номинальной стоимости. В международном стандарте не раскрыт тот случай, когда дарителем является другая компания. Получение НМА в счет вклада в уставный (складочный) капитал Нематериальные активы могут быть внесены учредителями (участниками) в счет вклада в уставный (складочный) капитал организации. Первоначальной стоимостью таких НМА признается их денежная оценка, согласованная учредителями (участниками) организации. МСФО 38 не рассматривает такой вариант, а следовательно, и не запрещает его использовать. Однако не стоит забывать, что вносимый НМА должен быть оценен по справедливой стоимости. Получение НМА по договору, предусматривающему исполнение обязательства неденежными средствами Нематериальные активы могут приобретаться также по договору, предусматривающему оплату неденежными средствами (в частности, по договору мены). В соответствии с ПБУ 14/2007 первоначальной стоимостью таких НМА признается стоимость переданного имущества. Эта стоимость устанавливается исходя из цены, по которой организация в сравнимых обстоятельствах обычно определяет стоимость аналогичных товаров (ценностей). Первоначальная стоимость НМА, полученных по договорам, предусматривающим исполнение обязательств неденежными средствами, равна стоимости имущества, которое было передано взамен. А стоимость этого имущества соответствует цене, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных товаров (ценностей). Если же эту цену установить невозможно, то стоимость полученных НМА определяется исходя из цены, по которой обычно приобретаются аналогичные НМА. Разница между стоимостью получаемых НМА и стоимостью переданных ценностей отражается как внереализационные доходы или расходы. Если при обмене была доплата и справедливую стоимость НМА невозможно определить (согласно МСФО 38), то стоимость НМА корректируется на сумму оплаченных денежных средств или их эквивалентов. Пример 4 Вы можете обменять $100 тыс. денежных средств и основное средство, имеющее балансовую стоимость $200 тыс., на торговую марку. Если торговая марка не может быть оценена по справедливой стоимости, ее первоначальная стоимость считается равной $300 тыс. Если при совершении сделки компания признает убыток, то по переданному активу признается убыток от обесценения, и балансовая стоимость после обес-ценения присваивается новому активу; если прибыль, то балансовая стоимость НМА относится на резерв переоценки и не признается в качестве прибыли в отчете о прибылях и убытках. Пример 5 Компания «Soft» является владельцем программного обеспечения, балансовая стоимость которого составляет $50 тыс. «Soft» обменивает его на франшизу компании «Micro» рыночной стоимо-стью $75 тыс. В учете компании «Soft» необходимо отразить увеличение балансовой стоимости полученной франшизы на $25 тыс. и отнести на резерв переоценки (такой доход не признается в качестве прибыли в отчете о прибылях и убытках, как это нужно делать в российском учете): Дт «НМА» (франшиза) – $25 тыс. Кт «Резерв переоценки» (капитал) – $25 тыс. В учете компании «Micro» необходимо отразить уменьшение балансовой стоимости полученного программного обеспечения на Дт «Убыток от обесценения» (ОПУ) – $25 тыс. Кт «НМА» (программное обеспечение) – $25 тыс. В российском учете нет счета, которому соответствовал бы счет «Убыток от обесценения», что усложняет составление финансовой отчетности как при помощи трансформации бухгалтерской отчетности, составленной по российским стандартам, так и при ведении параллельного учета (российского и международного). Счету «Резерв переоценки» соответствует счет 83 «Добавочный капитал», но порядок его учета различается по МСФО и РСБУ. Созданные внутри компании НМА Нематериальный актив, созданный внутри компании, считается созданным, если: Первоначальная стоимость внутрисозданного НМА определяется как сумма фактических расходов на его создание, изготовление (израсходованные материальные ресурсы, оплата труда, услуги сторонних организаций по контрагентским (соисполнительским) договорам, патентные пошлины, связанные с получением патентов, свидетельств и т. п.), за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Согласно МСФО 38, на первом этапе следует определить, отвечает ли созданный внутри компании нематериальный актив критериям признания. После признания актива НМА компания делит процесс создания актива на две стадии: В стоимость созданного внутри компании НМА входят затраты, которые вошли в стадию разработок, и затраты, которые не были признаны в прошлых периодах в отчете о прибылях и убытках, – в этом заключается существенная разница между российским и международным учетом НМА. Согласно российскому стандарту, все затраты на НИОКР, в случае положительного результата и документально оформленных результатов НИОКР, включаются в первоначальную стоимость созданного НМА. Пример 6 Компания разрабатывает новую производственную технологию, которая позволит сократить расходы на производство. В течение 2006 г. (12 месяцев) расходы, связанные с этой разработкой, ежемесячно составляли 50 тыс. руб. С 1.01.2007 производственная технология начала отвечать критериям признания НМА (согласно МСФО 38). В 2007 г. происходили процесс доработки новой технологии и ее подготовка к использованию, затраты по которым составили 450 тыс. руб. На конец 2007 г. НМА документально оформлен. Учет согласно МСФО 38: 2006 г. (50 тыс. руб. х 12 месяцев = 600 тыс. руб.) Дт «Расходы по созданию НМА» (ОПУ) – 600 тыс. руб. Кт «Оплата труда, кредиторская задолженность по приобретению необходимых материалов или услуг и др.» – 600 тыс. руб. 2007 г. (450 тыс. руб.) Дт «НМА» (производственная технология) – 450 тыс. руб. Кт «Оплата труда, кредиторская задолженность по приобретению необходимых материалов или услуг и др.» – 450 тыс. руб. Учет согласно РСБУ: 2006 г. (50 тыс. руб. х 12 месяцев = 600 тыс. руб.) Дт 08-8 «Выполнение НИОКР» – 600 тыс. руб. Кт 70, 60, 69, 10, 02 «Оплата труда, кредиторская задолженность по приобретению необходимых материалов или услуг и др.» – 2007 г. (450 тыс. руб.) Дт 08-8 «Выполнение НИОКР» – 450 тыс. руб. Кт 70, 60, 69, 10, 02 «Оплата труда, кредиторская задолженность по приобретению необходимых материалов или услуг и др.» – Дт 04 «НМА» – 1050 тыс. руб. Кт 08-8 «Выполнение НИОКР» – 1050 тыс. руб. 1. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденное приказом Минфина России от 27.12.2007 № 153н1, заменило ПБУ 14/2000. 2. См. МСФО (IFRS) 3 «Объединение бизнеса». 3. МСФО 38 «Нематериальные активы» не применятся к активам, которые относятся к нематериальным активам, предназначенным для продажи в ходе обычной деятельности, которые учитываются согласно МСФО 2 «Запасы», МСФО 11 «Договоры на строительство». В МСФО не указывается конкретное число месяцев использования НМА. 4. Ст. 138 Гражданского кодекса РФ. 5. См. МСФО 20 «Учет государственных субсидий и раскрытие информации о государственной помощи». Поделиться ссылкой в социальных сетях: Комментарии к материалу: (пока комментариев нет) 14070 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Отчеты об оценке | Справочники | Форум | Интервью | Рейтинги | Частный бухгалтер Интервью | Контакты | Оценка собственности | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||