Дистанционное обучение оценщиков и экспертов по всей России

в Московском университете «Синергия»

Оценка бизнеса | Оценка недвижимости

Судебная оценочная экспертиза

|

ПОЛУЧИТЕ ДИСТАНЦИОННО ВТОРОЕ ОБРАЗОВАНИЕ: ЭКСПЕРТИЗA И ОЦЕНКA Дистанционное обучение оценщиков и экспертов по всей России в Московском университете «Синергия» Оценка бизнеса | Оценка недвижимости Судебная оценочная экспертиза |

| МетодикиОставить комментарий | Читать комментарии к.т.н. Яскевич Е.Е. Методология оценки специальной городской недвижимости, связанной с формированием пешеходных и транспортных потоков

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Наименование | Зона А | Зона Б | Зона ВА | Зона ВБ |

| Здания аэровокзалов | Доходоприносящая (регулируемая) | Доходоприносящая (рыночная) | Вспомогательная для зоны А | Вспомогательная для зоны Б |

| Здания железнодорожных вокзалов | Доходоприносящая (регулируемая) | Доходоприносящая (рыночная) | Вспомогательная для зоны А | Вспомогательная для зоны Б |

| Здания морских и речных вокзалов | Доходоприносящая (регулируемая) | Доходоприносящая (рыночная) | Вспомогательная для зоны А | Вспомогательная для зоны Б |

| Здания автовокзалов | Доходоприносящая (регулируемая) | Доходоприносящая (рыночная) | Вспомогательная для зоны А | Вспомогательная для зоны Б |

| Здания и сооружения метрополитена | Доходоприносящая (регулируемая) | Доходоприносящая (рыночная) | Вспомогательная для зоны А | Вспомогательная для зоны Б |

| Сооружения пешеходных торговых мостов | Не приносит доход | Доходоприносящая (рыночная) | Вспомогательная для зоны А | Вспомогательная для зоны Б |

| Сооружения подземных пешеходных переходов | Не приносит доход | Доходоприносящая (рыночная) | Вспомогательная для зоны А | Нет |

Следует отметить эффект влияния НТП на повышение стоимости недвижимости в ближайшем окружении (по отдельным источникам информации рыночные стоимости поднимаются до 150% по сравнению с удаленными объектами).

Рассмотрим зону «Б».

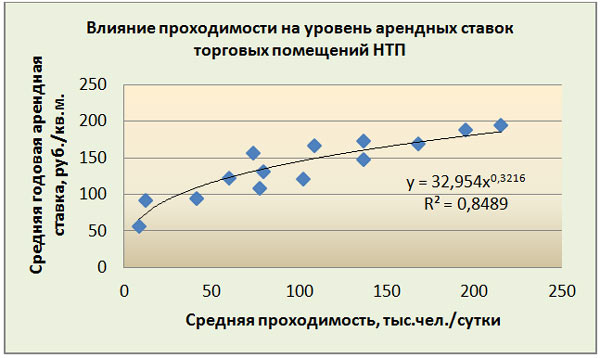

Стоимость торгово-сервисных помещений напрямую зависит от среднесуточной пропускной способности НТП (проходимости).

Исследовалось влияние проходимости на уровень арендных ставок НТП.

Для анализа влияния проходимости на величины средних арендных ставок зоны Б отбирались по сети Интернет годовые за 2019 г. проходимости московских вокзалов, автостанции Шёлковская, аэропортов Шереметьево, Домодедово, моста Багратион (ТЦ «Европейский» также вставлен в таблицу для анализа его попадания в общий диапазон стоимости НТП). Определялись минимальные и максимальные арендные ставки по анализируемым объекта и рассчитывались средние арендные ставки.

Данные представлены в табулированном виде, на их основе проведен корреляционно-регрессионный анализ и установлена степенная регрессия.

Таблица 2. Выборка данных для проведения КРА

| № п/п | Наименование | Средняя суточная проходимость, тыс.чел./сутки | Средние арендные ставки, (АС) тыс.руб./кв.м. в год | Минимум АС, тыс.руб./кв.м. в год | Максимум АС, тыс.руб./кв.м. в год |

|---|---|---|---|---|---|

| 1 | Ярославский вокзал | 215,3 | 195,5 | 151 | 240 |

| 2 | Курский вокзал | 194,7 | 189,5 | 120 | 259 |

| 3 | Казанский вокзал | 136,5 | 174,5 | 100 | 249 |

| 4 | Ленинградский вокзал | 108,8 | 168 | 150 | 186 |

| 5 | Киевский вокзал | 79,6 | 132 | 120 | 144 |

| 6 | Белорусский вокзал | 73,6 | 157 | 122 | 192 |

| 7 | Павелецкий вокзал | 59,7 | 123,5 | 84 | 163 |

| 8 | Савеловский вокзал | 41,3 | 95,5 | 71 | 120 |

| 9 | Рижский вокзал | 8,4 | 58 | 49 | 67 |

| 10 | Автовокзал Щелковский | 102 | 122 | 100 | 144 |

| 11 | Аэропорт Шереметьево | 136,8 | 149 | 82 | 216 |

| 12 | Аэропорт Домодедово | 77,5 | 109 | 94 | 124 |

| 13 | ТЦ Европейский | 167,8 | 170 | 84 | 256 |

| 14 | Мост Багратион | 12 | 92,5 | 65 | 120 |

Результаты корреляционно – регрессионного анализа представлены на графике.

Рисунок 1. Влияние среднегодовой проходимости НТП на уровень арендных ставок в зоне Б

По шкале Чеддока определена высокая степень достоверности регрессионной зависимости.

Полученная зависимость может быть использована для расчета корректировок арендных ставок (стоимости продажи) зоны «Б» в НТП.

Данные по ТЦ Европейский попадают в расчетный диапазон, что говорит о возможности использования аналогов как для Доходного подхода, так и для Сравнительного.

Поскольку арендная ставка через валовой рентный мультипликатор ВРМ может быть пересчитана в рыночную стоимость недвижимости, постольку для зоны «Б» может быть использован не только Доходный подход, но и Сравнительный на базе подбора аналогов и их корректировки в соответствии с данными КРА, представленными на графике выше по тексту.

Таким образом, для оценки помещений зоны «Б» целесообразно использовать Сравнительный и Доходный подходы.

В соответствии с ФСО №7 п.10:

10. Для определения стоимости недвижимости оценщик исследует рынок в тех его сегментах, к которым относятся фактическое использование оцениваемого объекта и другие виды использования, необходимые для определения его стоимости.

Итак, для зоны Б используются рыночные данные для Доходного и Сравнительного подхода.

ФСО №7 определяет случаи использования действующих в бизнесе денежных потоков.

В соответствии с ФСО №7 п.23 з:

з) оценка недвижимости, предназначенной для ведения определенного бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основании информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

Итак, для зоны А может использоваться Доходный подход на базе денежных потоков бизнеса с последующим выделением стоимости недвижимости.

Зона «А» во всех НТП строится на базе оптимизации нормативных требований:

Зона А, приносящая регулируемый доход в транспортных терминалах, может оцениваться путем выделения стоимости недвижимости из стоимости бизнеса. При этом, первоначально, из стоимости бизнеса выделяются стоимости зон А и ВА, а затем производится их разделение.

Зона А, не приносящая доход, в соответствии с теорией оценки, должна оцениваться только Затратным подходом.

Зона Б является доходоприносящей по рыночным условиям, поэтому ее следует оценивать на базе Доходного и Сравнительного подходов. Зона ВБ является вспомогательной и оценивается на базе методологии оценки мест общего пользования (МОП).

Таким образом, в общем виде, каждый объект НТП может быть оценен с применением набора определенных подходов и методов.

Таблица 3. Определение применяемых подходов для оценки различных зон НТП

| № п/п | Наименование | Зона А | Зона Б | Зона ВА | Зона ВБ |

|---|---|---|---|---|---|

| 1 | Здания аэровокзалов | Доходоприносящая (регулируемая) | Доходоприносящая (рыночная) | Вспомогательная для зоны А | Вспомогательная для зоны Б |

| 1.1. | Подходы к оценке | Доходный на базе бизнеса, сравнительный | Доходный, сравнительный | Доходный на базе бизнеса, сравнительный | Методология оценки МОП |

| 2 | Здания железнодорожных вокзалов | Доходоприносящая (регулируемая) | Доходоприносящая (рыночная) | Вспомогательная для зоны А | Вспомогательная для зоны Б |

| 2.1. | Подходы к оценке | Доходный на базе бизнеса, сравнительный | Доходный, сравнительный | Доходный на базе бизнеса, сравнительный | Методология оценки МОП |

| 3 | Здания морских и речных вокзалов | Доходоприносящая (регулируемая) | Доходоприносящая (рыночная) | Вспомогательная для зоны А | Вспомогательная для зоны Б |

| 3.1. | Подходы к оценке | Доходный на базе бизнеса, сравнительный | Доходный, сравнительный | Доходный на базе бизнеса, сравнительный | Методология оценки МОП |

| 4 | Здания автовокзалов | Доходоприносящая (регулируемая) | Доходоприносящая (рыночная) | Вспомогательная для зоны А | Вспомогательная для зоны Б |

| 4.1. | Подходы к оценке | Доходный на базе бизнеса, сравнительный | Доходный, сравнительный | Доходный на базе бизнеса, сравнительный | Методология оценки МОП |

| 5 | Здания и сооружения метрополитена | Доходоприносящая (регулируемая) | Доходоприносящая (рыночная) | Вспомогательная для зоны А | Вспомогательная для зоны Б |

| 5.1. | Подходы к оценке | Доходный на базе бизнеса, сравнительный | Доходный, сравнительный | Доходный на базе бизнеса, сравнительный | Методология оценки МОП |

| 6 | Сооружения пешеходных торговых мостов | Не приносит доход | Доходоприносящая (рыночная) | Вспомогательная для зоны А | Вспомогательная для зоны Б |

| 6.1. | Подходы к оценке | Затратный | Доходный, сравнительный | Затратный | Методология оценки МОП |

| 7 | Сооружения подземных пешеходных переходов | Не приносит доход | Доходоприносящая (рыночная) | Вспомогательная для зоны А | Нет |

| 7.1. | Подходы к оценке | Затратный | Доходный, сравнительный | Затратный | - |

В соответствии со ст.130 ГК РФ, недвижимость тесно связана с земельным участком, на котором она располагается. Учет стоимости в составе НТП сложен по следующим причинам:

Следует отметить, что:

Учет вклада земельных участков под НТП подземных пешеходных переходов может быть выполнен по следующим моделям:

Коэффициенты перехода к стоимости вида использования ЗУ для НТП могут быть приняты по данным СРК. Например, в Москве, по данным СРК-2020, соотношение стоимости земель водоохранных и сельскохозяйственных земель со стоимостью торговых земель – 0,065 (табл.1 на стр.8, СРК - 2020), в Санкт-Петербурге – 0,049, в Екатеринбурге – 0,069.

Рассмотрим особенности применения подходов к оценке.

6.1. Оценка площадей зоны А и ВА

Вариант 1. Выделение стоимости площадей из стоимости бизнеса (Доходный подход)

Очень сложный и трудоемкий процесс, предусматривающий следующие алгоритмы:

Вариант 1 реализуем только при получении информации от бухгалтерии балансодержателя.

Автор настоящей статьи несколько раз проходил этим путем, но всегда старался получить стоимости как вспомогательные, проверяющие, поскольку в расчетах присутствуют многие допущения и предпосылки, достаточно критикуемые со стороны заинтересованных лиц. Статья автора по выделению стоимости активов из стоимости бизнеса имеется на сайтах www.cpcpa.ru и www.appraiser.ru.

Автору проще пойти по Варианту 2.

Вариант 2. Затратный подход

Затратный подход предусматривает получение информации и расчет:

Специфика расчета отдельных параметров:

Определения стоимостей зон А и ВА может производиться по обоим вариантам при их последующем согласовании.

6.2. Оценка площадей зоны Б

Вариант 1. Доходный подход

Предусматривается типовое решение Доходного подхода с учетом корректировок арендных ставок по средней проходимости аналогов при использовании регрессионного уравнения, приведенного выше.

Аналоги могут подбираться по объектам НТП и торговым центрам соответствующего класса.

Вариант 2. Сравнительный подход

Предусматривается типовое решение Сравнительного подхода с учетом корректировок по средней проходимости аналогов при использовании регрессионного уравнения, приведенного выше.

Аналоги могут подбираться по объектам НТП и торговым центрам соответствующего класса.

Согласование результатов подходов следует вести методом ранжирования, при этом наибольший ранг должен иметь Доходный подход (рынок аренды площадей зон Б НТП достаточно развит), а наименьший – Сравнительный подход (рынок купли-продажи площадей зоны Б неразвит, поэтому мы используем «искусственное» применение Сравнительного подхода).

6.3. Оценка площадей зоны ВБ (МОП)

Методы оценки МОП подробно изложены в книге Яскевич Е.Е. Практические методы оценки недвижимости в сложных ситуациях, М., Техносфера, 2020, - 446 с.

Методы разделяются на:

В практике оценки превалируют заказы по определению арендных ставок помещений зоны Б, есть объем заказов по арендным ставкам в зонах Б и ВБ.

Осторожность при такой оценке вызывает ответ на вопрос: а оцениваемые площади точно расположены в этих зонах или выходят в зоны А и ВА? Поэтому, при производстве оценочных работ целесообразно разобраться по планам БТИ с зонированием НТП (а еще лучше – получить Справки от Заказчика по данному вопросу). Из своего практического опыта могу сказать, что встречались случаи «залезания» оцениваемых площадей в иные зоны. Исключения могут составлять места расположения платежных и вендинговых терминалов.

Оценка рыночной стоимости НТП с применением зонирования целесообразна в случаях страхования имущества балансодержателя, определения кадастровой стоимости, смене балансодержателя и т.п.

Предлагаемый подход к оценке можно назвать Метод зонирования. Этот метод может быть распространен и на иные объекты недвижимости (рынки, ярмарки, выставочные комплексы и т.п.).

Выводы:

17 апреля 2020 г.

Поделиться ссылкой в социальных сетях:

Комментарии к материалу: (пока комментариев нет)

2398

| Полезное |

|

ФЗ N135 Об оцен. деят-сти ФСО I Структура ФСО ФСО II Виды стоимости ФСО III Процесс оценки ФСО IV Задание на оценку ФСО V Подходы и методы ФСО VI Отчет об оценке ФСО N5 экспертиза отчетов ФСО N7 Оценка недвижимости ФСО N8 Оценка бизнеса ФСО N9 Оценка для залога ФСО N10 Оценка машин ФСО XI Оценка ИС и НМА Земельный кодекс РФ |

| Индикаторы | |||||||||

0 $/кв.м. Данные IRN.ru Индексы СМР IV кв.2020, письмо № 47349-ИФ/09 Индексы СМР IV кв.2020, письмо № 45484-ИФ/09 Индексы СМР IV кв.2020, письмо № 44016-ИФ/09 Индексы ПИР IV кв.2020 Индексы СМР (VI) Индексы СМР III кв.2020 (V) Индексы СМР III кв.2020 (IV) Индексы СМР III кв.2020 (III) Индексы СМР III кв.2020 (II) Индексы СМР III кв.2020 (I) Индексы СМР, индексы изменения ПИР с 1998 |

| Рекомендуем |

| Онлайн оценка квартиры Онлайн-оценка автомобиля Калькулятор физического износа ВСН 53-86(р) | ВСН 58-88(р) Наши партнеры |

|

| Вакансии |

| Компании ООО ОК ВЕТА требуется Оценщик бизнеса. Удаленно |

| Поиск по сайту | ||

|