Сделать стартовой

| Добавить в избранное Сделать стартовой |

Рекомендуем оценочную компанию:

| МетодикиОставить комментарий | Читать комментарии Модель дисконтирования денежных потоков на инвестированный капиталВиталий Устименко, В российской оценочной практике под стоимостью бизнеса, как правило, понимается стоимость собственного капитала компании. При оценке бизнеса компаний доходным подходом (методом капитализации или методом дисконтирования денежных потоков) стоимость собственного капитала рассчитывается путем дисконтирования (капитализации) денежных потоков, генерируемых компанией. Определить стоимость бизнеса можно путем прогнозирования денежных потоков на собственный капитал, вычитая из них затраты на обслуживание процентного заемного капитала. Альтернативой данному методу является расчет стоимости инвестированного капитала путем прогнозирования денежных потоков на весь инвестированный капитал компании, включая процентный заемный капитал. В этом случае стоимость собственного капитала представляет собой разницу между стоимостью инвестированного капитала и стоимостью процентного заемного капитала компании. Стоимость инвестированного капитала целесообразно использовать при оценке бизнеса российских компаний в двух случаях:

В первом случае определяется стоимость компании при текущей структуре финансирования ее деятельности. Во втором случае стоимость инвестированного капитала характеризует целесообразность вложения средств в покупку компании для потенциального инвестора, для которого затраты на капитал могут быть ниже затрат на капитал оцениваемой компании, что увеличивает инвестиционную стоимость последней. Это связано с тем, что покупатель может рефинансировать капитал приобретаемой компании за счет собственного, более дешевого долгового финансирования. Как известно, существуют различные виды стоимости, определяемые в зависимости от целей и условий оценки. В настоящей статье речь идет о расчете рыночной стоимости бизнеса компании. Однако описываемые методы могут использоваться и в других случаях, например, для расчета инвестиционной стоимости. При оценке инвестированного капитала доходным подходом необходимо определить ставку дисконтирования или затраты на капитал компании. Под затратами на капитал в этом случае понимается норма доходности, отражающая риск инвестирования и требуемая рынком для финансирования данных инвестиций. Затраты на капитал компании включат как затраты на собственный капитал, так и затраты на заемный капитал. Затраты на заемный капитал компании – это процентная ставка по привлеченным кредитам и займам на посленалоговой основе. В зависимости от того, как соотносятся процентные ставки оцениваемой компании и среднерыночные процентные ставки, можно говорить о совпадении или несовпадении балансовой и рыночной стоимостей заемного капитала. Так, если процентные ставки близки к среднерыночным значениям, балансовая стоимость заемного капитала (сумма кредитов и займов компании, отраженная в ее бухгалтерском балансе) приблизительно равна его рыночной стоимости. В обратном случае балансовая и рыночная стоимости заемного капитала могут отличаться. Тем не менее, поскольку процентные ставки по кредитам и займам, привлекаемым компаниями, в большинстве случаев приблизительно соответствуют среднерыночным значениям для аналогичных инвестиций, для расчета затрат на весь инвестированный капитал можно сделать допущение, что балансовая стоимость заемного капитала равна его рыночной стоимости. В случае, если в составе акций компании – акционерного общества имеются привилегированные акции, они рассматриваются как отдельный источник финансирования в дополнение к собственному и заемному капиталу. Затраты на привилегированные акции представляют собой норму дивидендных выплат по данным ценным бумагам. Затраты на собственный капитал определяются аналогично ставке дисконтирования при использовании модели денежных потоков на собственный капитал:

Затраты на весь инвестированный капитал компании определяются по формуле средневзвешенных затрат на капитал (Weighted Average Cost of rIC = wErE + wDrD (1 – Т), (1) где Таким образом, для расчета стоимости инвестированного капитала компании доходным подходом денежные потоки на инвестированный капитал, дисконтируются по ставке, равной затратам на весь инвестированный капитал и определенной по формуле WACC. Средневзвешенные затраты на капитал отражают объединенные затраты на заемный и собственный капитал, причем вес этих источников финансирования определяется исходя из их рыночной, а не балансовой стоимости. Как уже отмечалось, балансовая стоимость заемного капитала, как правило, может считаться его рыночной стоимостью. Данное допущение не распространяется на собственный капитал компании, рыночная стоимость которого практически никогда не совпадает с его балансовой стоимостью. При оценке компаний, акции которых торгуются на открытых рынках, стоимость собственного капитала для расчета доли собственного капитала в структуре капитала компании может быть определена исходя из их рыночной капитализации. В остальных случаях оценщику необходимо самому определить веса собственного и заемного капитала, не допустив при этом существенного искажения стоимости инвестированного капитала. В Примере 1 описана предлагаемая в книге «Оценка компаний при слияниях и поглощениях»1 иллюстрация расчета стоимости собственного капитала компании на основе метода капитализации денежного потока на инвестированный капитал, адаптированная в данной работе для российских условий. Пример 1 Таблица 1. Данные бухгалтерской отчетности компании

В Таблице 1 приведены данные бухгалтерской отчетности предполагаемой компании, стоимость бизнеса (собственного капитала) которой необходимо оценить. Как видно из Таблицы 2, инвестированный капитал данной компании состоит из собственного (E) и процентного заемного (D) капитала. Веса указанных источников по балансовой стоимости составляют 28,6% и 71,4% соответственно. Таблица 2. Определение весов собственного и процентного заемного капитала

Также известно, что чистый денежный поток на инвестированный капитал (NCFIC) первого прогнозного года составит 1 000 тыс. руб., а долгосрочный прогнозный темп роста денежного потока (g) составит 5%. Ставка дисконтирования для собственного капитала (rE) составит 25%, номинальная ставка по кредитам и займам (rD) – 15%, ставка налога на прибыль (T) – 24% (см. Таблицу 3). Таблица 3. Исходные данные для проведения расчетов

Формула расчета стоимости инвестированного капитала методом капитализации имеет вид:

Принимая во внимание исходные данные, затраты на инвестированный капитал по формуле WACC составят 15,3% (см. Таблицу 4). Расчетная стоимость инвестированного капитала компании составит 9 709 тыс. руб. Исходя из полученных значений, расчетная стоимость собственного капитала компании составит 4 709 тыс. руб., в то время как стоимость заемного капитала – 5 000 тыс. руб. Однако получившаяся структура источников инвестированного капитала противоречит балансовым данным, на которых строился расчет, а именно, удельные веса собственного и процентного заемного капитала равны 48,5% и 51,5%, а не 28,6% и 71,4% соответственно, как предполагалось в начале. Для устранения выявленных искажений необходимо шаг за шагом провести аналогичный расчет стоимости инвестированного и собственного капитала компании, на каждом шаге используя удельные веса собственного и процентного заемного капитала, полученные в предыдущей итерации. Подобный расчет представлен в Таблице 4. Из таблицы видно, что результат расчета, которым является стоимость собственного капитала, постепенно приближается к определенному значению, лежащему в диапазоне между 3 475 тыс. руб. (шаг 7) и 3 333 тыс. руб. (шаг 8). Таблица 4. Пошаговый расчет стоимости инвестированного капитала и собственного капитала компании

Проведя большее количество итераций можно получить более точное значение стоимости собственного капитала компании. Однако в случае метода капитализации подобный расчет может быть произведен с помощью одной формулы, имеющей следующий вид:

где Итоговая стоимость собственного капитала компании, определенная на основе данной формулы равна 3 400 тыс. руб. Стоимость инвестированного капитала равна 8 400 тыс. руб. Средневзвешенные затраты на инвестированный капитал, рассчитанные исходя из полученной структуры капитала, составят 16,9%. Данный результат был бы получен с помощью пошагового расчета в случае проведения большого количества итераций при отсутствии округлений. Пример 1 иллюстрирует то, как проводится расчет стоимости собственного капитала компании на основе метода капитализации денежного потока на инвестированный капитал. Тем не менее, расчет стоимости компаний доходным подходом проводится, как правило, методом дисконтирования денежных потоков. В Примере 2 показано, каким образом можно провести расчет, аналогичный расчету, описанному в Примере 1, для метода дисконтирования денежных потоков. Пример 2 При тех же исходных данных о балансовой стоимости собственного (E) и процентного заемного (D) капитала компании, ставке дисконтирования для собственного капитала (rE), процентной ставке по кредитам и займам (rD) и ставке налога на прибыль (T), что и в Примере 1, а также при наличии прогноза изменения чистого денежного потока на инвестированный капитал (NCFIC), можно провести расчет стоимости собственного капитала компании, представленный в Таблице 5. Формула расчета стоимости инвестированного капитала имеет следующий вид:

где Таблица 5. Расчет стоимости собственного капитала методом дисконтирования денежных потоков на инвестированный капитал (1-я итерация)

Расчетная стоимость собственного капитала компании составила 4 863 тыс. руб. Расчетная стоимость всего инвестированного капитала – 9 863 тыс. руб. Аналогично ситуации, описанной в Примере 1, веса собственного (49,3%) и процентного заемного капитала (50,7%) в структуре инвестированного капитала, полученные на основе расчетной стоимости, противоречат исходным данным (28,6% и 71,4% соответственно). Затраты на капитал, рассчитанные на основе полученных удельных весов, равны 18,1%. Расчетная стоимость собственного капитала компании, полученная методом дисконтирования денежных потоков на инвестированный капитал при ставке дисконтирования 18,1%, равна 2 806 тыс. руб. (см. Таблицу 6). Таблица 6. Расчет стоимости собственного капитала методом дисконтирования денежных потоков на инвестированный капитал (2-я итерация)

Определенная на основе результатов Таблицы 6 по формуле средневзвешенных затрат на капитал ставка дисконтирования равна 16,3%. Очевидно, что стоимость собственного капитала компании лежит в диапазоне результатов первой и второй итерации и может быть определена пошаговым расчетом. Результатом такого расчета (20 последовательных итераций) для данного примера является стоимость собственного капитала, приблизительно равная 3 500 тыс. руб. Затраты на капитал при этом составляют 17,0%. Однако, в отличие от метода капитализации, произвести корректный расчет стоимости собственного капитала компании методом дисконтирования денежных потоков на инвестированный капитал на основе единой универсальной формулы невозможно. Это связано, прежде всего, с тем, что в зависимости от ситуации оценщик может столкнуться с различной продолжительностью прогнозного периода, а также различной продолжительностью одного прогнозного интервала в пределах прогнозного периода. В ситуации, описанной в Примере 2, для уменьшения количества итераций и упрощения расчетов можно воспользоваться приблизительной формулой расчета затрат на капитал компании. Затраты на капитал компании (ставка дисконтирования) определяются по формуле средневзвешенных затрат на капитал (1). Учитывая, что

где формула (1) может быть представлена в следующем виде:

Пошаговый расчет стоимости собственного капитала на основе использования удельных весов собственного и процентного заемного капитала в инвестированном капитале компании, полученных в предыдущей итерации для подстановки в формулы (1), (6) и определения затрат на капитал следующей итерации, выражается формулой:

rn+1 – затраты на капитал (ставка дисконтирования) n+1 -ой итерации; При использовании метода капитализации денежного потока на инвестированный капитал зависимость стоимости инвестированного капитала от ставки дисконтирования (IC(rn)) выражается формулой (2). Подставляя стоимость инвестированного капитала из формулы (2) в формулу (7), можно получить зависимость затрат на капитал n+1-ой итерации от затрат на капитал n-й итерации:

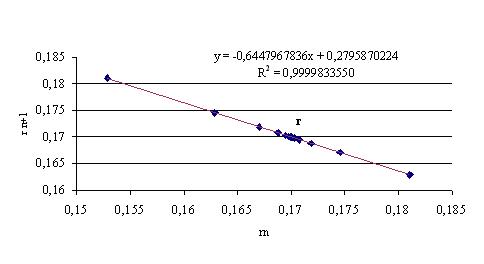

Рекуррентное соотношение rn+1 и rn, полученное в формуле (8), является линейным и имеет вид: rn+1 = b – arn, где (9) a и b – постоянные величины. В общем случае при использовании метода дисконтирования денежных потоков на инвестированный капитал зависимость стоимости инвестированного капитала от ставки дисконтирования (IC(rn)) выражается формулой (4). Очевидно, что метод капитализации является частным случаем или приближением метода дисконтирования денежных потоков при условии постоянного роста денежных потоков в прогнозном периоде. Можно предположить, что в случае метода дисконтирования рекуррентная зависимость rn+1 от rn будет также близка к линейной функции и может быть выражена формулой (9). С целью проверки высказанного предположения необходимо проанализировать результаты расчетов из Примера 2. На Рисунке 1 изображена графическая зависимость rn+1 от rn для 20 итераций, а также формула линии тренда и значение показателя R2 для анализируемой зависимости. Рисунок 1. Зависимость rn+1 от rn

Как видно из рисунка, линейная функция достаточно точно (R2 -> 1) характеризует изменение затрат на капитал в Примере 2(*). Проведенная проверка не является математическим доказательством. Однако результаты проверки позволяют использовать высказанное предположение для оценки компаний. Таким образом, предполагая, что зависимость rn+1 от rn выражается формулой (9), и зная координаты двух точек (r1; r2) (r2; r3), можно рассчитать коэффициенты a и b, решив систему уравнений: r2 = b – ar1 ; r3 = b – ar2 . (10) Решением системы уравнений (10) является рекуррентная зависимость rn+1 от rn:

Многошаговый процесс определения собственного капитала на основе метода дисконтирования денежных потоков на инвестированный капитал позволяет добиться результата, при котором ставка дисконтирования следующей итерации приблизительно равна ставке дисконтирования предыдущей итерации. Предположив, что rn+1 = rn = r, можно получить приблизительную формулу расчета затрат на капитал компании по двум точкам (r1; r2), (r2; r3), представленную ниже.

где В случае Примера 2 r1=15,3%, r2=18,1%, r3=16,3%. В результате использования формулы (12) затраты на капитал компании (r) приблизительно равны 17,0%. Расчет стоимости собственного капитала по ставке дисконтирования 17,0% дает результат, приблизительно равный 3 500 тыс. руб. (см. Таблицу 7). Подстановка полученного значения в формулу затрат на капитал (1) с целью проверки расчетов дает результат, приблизительно равный 17,0%. Таблица 7. Расчет стоимости собственного капитала методом дисконтирования денежных потоков на инвестированный капитал

Таким образом, проведя 2 итерации и воспользовавшись формулой приблизительного расчета затрат на капитал (12), можно получить итоговую ставку затрат на капитал для оцениваемой компании, на основе которой определяется стоимость собственного капитала методом дисконтирования денежных потоков на инвестированный капитал. Следует отметить, что анализ, аналогичный описанному выше, может быть проведен относительно доли собственного капитала в инвестированном капитале компании (w1), использованной взамен затрат на капитал. Рекуррентная зависимость wn+1 (доли собственного капитала в инвестированном капитале после n+1-й итерации) от wn (доли собственного капитала в инвестированном капитале после n-й итерации) также близка к линейной функции. Используя приблизительную формулу затрат на капитал необходимо учитывать, что на точность расчетов оказывает влияние исходная информация и принятые в расчетах округления. Чем больше разница между ставкой дисконтирования для собственного капитала и ставкой по кредитам и займам, чем больше колебания чистых денежных потоков на инвестированный капитал в прогнозном и постпрогнозном периодах, тем значительнее погрешность расчетов. Литература

(*) Аналогичный анализ был проведен и для других компаний. При этом исходные данные отличались ставками дисконтирования для собственного капитала, ставками по кредитам и займам, темпами роста денежного потока в прогнозном и постпрогнозном периодах, соотношением балансовых стоимостей собственного и процентного заемного капитала. Для всех случаев линейная функция достаточно точно соответствовала зависимости rn+1 от rn. Поделиться ссылкой в социальных сетях: Комментарии к материалу: (пока комментариев нет) 22461 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Отчеты об оценке | Справочники | Форум | Интервью | Рейтинги | Частный бухгалтер Интервью | Наследование | Контакты | Оценка собственности | Английский бесплатно | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2)

(2) , (3)

, (3) , (4)

, (4) и

и  , (5)

, (5) (6)

(6) , (7)

, (7) . (8)

. (8)

. (11)

. (11) , (12)

, (12)