Сделать стартовой

| Добавить в избранное Сделать стартовой |

Рекомендуем оценочную компанию:

| МетодикиОставить комментарий | Читать комментарии Романенко В.Г., к.э.н. Оценка автомобилей на прошедшую датуДовольно часто в практике оценочной деятельности требуется оценка автотранспортных средств (АТС) на прошедшую дату. Необходимость в такой оценке возникает в судах при оспаривании конкурсными управляющими договоров купли-продажи активов предприятия в стадии банкротства, при оформлении наследства, разделе имущества и в других случаях. До принятия федерального стандарта "Оценка стоимости машин и оборудования (ФСО N 10)" единственными законными вариантами организации оценки был сбор данных о стоимости аналогов на дату оценки при оценке сравнительным подходом или определение износа для оценки затратным подходом. Однако на практике указанная информация во многих случаях бывает недоступна по самым различным причинам. В этих условиях оценщики применяют текущую информацию по оцениваемым АТС, а затем её корректируют с учетом инфляции. До 2015 года такой подход выходил за рамки требований стандартов оценки, однако с принятием ФСО 10 такая правовая возможность появилась, т.к. п.12.стандарта разрешает использовать информацию после даты оценки. Практическое применение обратной ценовой индексации требует установления функциональной зависимости стоимости на дату оценки относительно стоимости на текущую дату. Применение инфляции при корректировке текущей стоимости для получения стоимости на дату оценки принципиально не верно, т.к. на прошлую дату стоимость не только снижается вследствие инфляции, но и возрастает. Это связано с тем, что оцениваемое АТС на прошлую дату оценки имеет меньший срок эксплуатации и его стоимость на вторичном рынке будет выше, чем текущая с большим сроком эксплуатации. Таким образом, оценщик должен учитывать два противоположных направления изменения стоимости АТС на прошедшую дату оценки - его уменьшение как следствие инфляции и одновременное увеличение в связи с уменьшением срока эксплуатации оцениваемого АТС на дату оценки. Только в этом случае результат оценки будет объективным и справедливым. Особенно это важно для судебных экспертиз, когда оценщик по факту определяет решение суда и своей оценкой непосредственно затрагивает интересы сторон судебного процесса. В работе рассматриваются результаты исследования зависимости стоимости АТС от срока эксплуатации, приведена функциональная зависимость стоимости АТС вторичного рынка от времени эксплуатации для немецких и азиатских машин. Рассмотрен практический пример использования полученных результатов для проведения оценки АТС на прошедшую дату. Исследование было проведено по материалам сайта Auto.ru за февраль 2017 года, были проанализированы цены предложений на продажу более 7 тысяч автомобилей с годами эксплуатации от 1 года до 10 лет следующих марок (табл.1). Таблица 1

Ниже приведены данные по средней цене предложений вторичного рынка указанных марок. Таблица 2

Исследуемые АТС были разделены на две группы, первая группа- это автомобили японского, корейского и американского брендов, вторая группа- немецкие автомобили. С целью возможности сравнительного анализа функциональной зависимости для АТС с различной стоимостью указанные средние цены по годам эксплуатации были приведены к единой базе 2016 года, т.е. все данные разделены на стоимость каждого АТС за 2016 год. Поскольку исследование проводилось на февраль 2017 года, то срок эксплуатации автомобилей 2016 года выпуска принимался за 1 год, 2015 года выпуска- 2 года и т.д. В нижеприведенной таблице показана приведенная к первому году эксплуатации относительная величина снижения стоимости для первой группы АТС, среднее значение для каждого года и дисперсия. Таблица 3

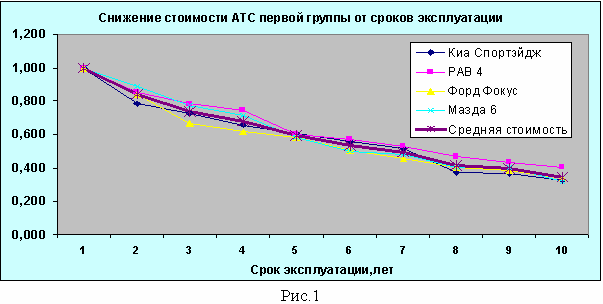

На рис.1 приведен график изменения цен АТС и среднего значения за исследуемый период от количества лет эксплуатации первой группы АТС (по данным табл.3).

В таблице 4 представлена приведенная к первому году эксплуатации относительная величина снижения стоимости для второй группы АТС. Таблица 4

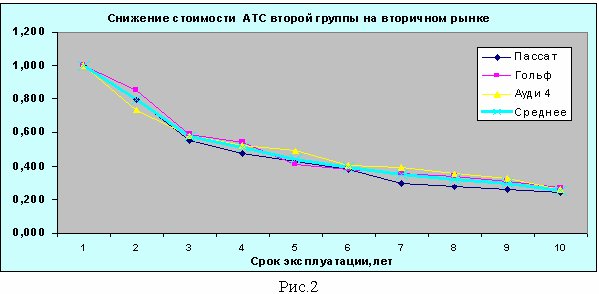

На рис.2 приведен график изменения цен АТС и среднего значения за исследуемый период от количества лет эксплуатации второй группы АТС (по данным табл.4).

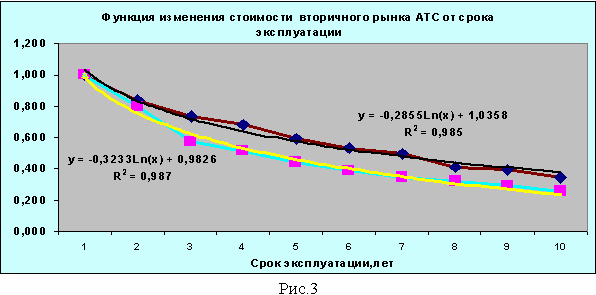

Как видно из графиков на рис.1 и 2, среднее значение цен предложений по каждой группе АТС практически совпадает с графиками изменения цен отдельных марок автомобилей, что подтверждается также невысокой дисперсией значений стоимости АТС относительно среднего значения – от 0,009 до 0,053. На рис.3 представлен график изменения среднего значения стоимости АТС каждой группы и аппроксимирующая функция: верхний график- для первой группы АТС, нижний- для немецких автомобилей.

Таким образом, функциональная зависимость снижения стоимости от количества лет эксплуатации на вторичном рынке каждой группы практически не зависит от марок автомобилей, объема двигателя, вида передачи и определяется в основном сроком эксплуатации данного АТС. Функция снижения стоимости первой группы АТС (ФСС) имеет вид: ФСС 1(t) = 1,0358- 0,2855* Ln(t), где t- срок эксплуатации АТС в годах. Функция снижения стоимости второй группы АТС (немецкого производства) имеет вид: ФСС2(t)= 0,9826-0,3233*Ln(t) Данная функциональная зависимость снижения стоимости АТС вторичного рынка позволяет достаточно просто с помощью инструментов Excel рассчитать рыночную стоимость на прошлую дату зная стоимость на текущую дату. Например, оценка для нотариуса должна производиться на дату смерти собственника АТС, при этом на данную дату срок эксплуатации автомобиля корейского производства составляет 4 года и 7 месяцев. На текущую дату срок эксплуатации АТС- 7 лет и 2 месяца (86/12 лет), коэффициент роста стоимости будет равен отношению значения функции ФСС на дату оценки к значению на текущую дату. Значение функции снижения стоимости на дату оценки: ФСС до = 1,0358- 0,2855* Ln(55/12)= 0,601 Значение функции снижения стоимости на текущую дату: ФСС тд= 1,0358- 0,2855* Ln(86/12)= 0,474 Коэффициент роста стоимости АТС на дату оценки относительно стоимости на текущую дату равен: Крс= Фдо/Фтд = 1,268 Поскольку в документах АТС (ПТС, свидетельство о регистрации) месяц выпуска не указывается, для определения срока эксплуатации можно применять месяц постановки на учет первого владельца, указанный в ПТС или начало года выпуска. Для окончательного расчета изменения стоимости АТС на прошлую дату необходимо рост стоимости уменьшить на инфляцию за период с текущей даты до даты оценки. Полученная функция позволяет не только определять стоимость на прошлую дату, но может применяться для расчета будущей стоимости АТС при разработке инвестиционных проектов, например проекта таксопарка при определении остаточной стоимости транспортных средств. Применение полученной функциональной зависимости для оценки на прошлую дату возможно для различных импортных автомобилей аналогичных рассмотренным выше по стоимости, времени эксплуатации, объему двигателя, другим показателям. Поделиться ссылкой в социальных сетях: Комментарии к материалу: (пока комментариев нет) 19720 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Отчеты об оценке | Справочники | Форум | Интервью | Рейтинги | Частный бухгалтер Интервью | Наследование | Контакты | Оценка собственности | Английский бесплатно | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||