Оставить комментарий | Читать комментарии Проект

Об утверждении порядка расчета инвентаризационной стоимости находящихся в собственности физических лиц зданий, помещений, сооружений, объектов незавершенного строительства, учтенных в государственном кадастре недвижимости и признаваемых объектами обложения налогом на имущество физических лиц

В соответствии с пунктом 2 статьи 5 Закона Российской Федерации от 9 декабря 1991 года № 2003-1 «О налогах на имущество физических лиц» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, № 8, ст. 362; Собрание законодательства Российской Федерации, 1994, № 16, ст. 1863; 1995, № 5,

ст. 346; 1999, № 29, ст. 3689; 2002, № 30, ст. 3027; 2004, № 35, ст. 3607; 2009, № 48, ст. 5733; 2010, № 30, ст. 3998; № 31, ст. 4198; 2012, № 27, ст. 3587)

приказываю:

Установить порядок расчета инвентаризационной стоимости зданий, помещений, сооружений, объектов незавершенного строительства, учтенных в государственном кадастре недвижимости и признаваемых объектами обложения налогом на имущество физических лиц, согласно

приложению.

Министр

А.Р. Белоусов

Приложение

Утверждено приказом Минэкономразвития России

от __ _____ 2012 г. № __

Порядок расчета инвентаризационной стоимости находящихся в собственности физических лиц зданий, помещений, сооружений, объектов незавершенного строительства, учтенных в государственном кадастре недвижимости и признаваемых объектами обложения налогом на имущество физических лиц

1. Настоящий Порядок разработан в соответствии с пунктом 2 статьи 5 Закона Российской Федерации от 9 декабря 1991 года № 2003-1 «О налогах на имущество физических лиц» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, № 8, ст. 362; Собрание законодательства Российской Федерации, 1994, № 16, ст. 1863; 1995, № 5, ст. 346; 1999, № 29, ст. 3689; 2002, № 30, ст. 3027; 2004, № 35, ст. 3607; 2009, № 48, ст. 5733; 2010, № 30, ст. 3998; № 31, ст. 4198; 2012, № 27, ст. 3587).

2. Настоящим Порядком устанавливается порядок расчета инвентаризационной стоимости зданий, помещений, сооружений, объектов незавершенного строительства, учтенных в государственном кадастре недвижимости (далее – объекты капитального строительства).

3. Расчет инвентаризационной стоимости объектов капитального строительства осуществляется на основе сведений о кадастровой стоимости таких объектов капитального строительства, содержащихся в государственном кадастре недвижимости.

4. Инвентаризационная стоимость находящихся в собственности физических лиц объектов капитального строительства определяется как произведение кадастровой стоимости объекта капитального строительства и коэффициента равного 0,03.

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

к проекту приказа Минэкономразвития России «Об утверждении порядка расчета инвентаризационной стоимости находящихся в собственности физических лиц объектов недвижимости, признаваемых объектами обложения налогом на имущество физических лиц»

Налогообложение объектов недвижимости, собственниками которых являются физические лица, осуществляется в соответствии с Законом Российской Федерации от 9 декабря 1991 г. № 2003-1 «О налогах на имущество физических лиц» (далее – Закон о налогах на имущество). Налог на имущество является местным налогом.

Плательщиками налога на имущество физических лиц являются физические лица - собственники имущества. Объектами обложения налогом на имущество физических лиц признаются: жилой дом, квартира, комната, дача, гараж, иное строение, помещение и сооружение, доля в праве общей собственности на указанное имущество. Налоговой базой по налогу на имущество физических лиц является суммарная инвентаризационная стоимость недвижимого имущества (статья 5 Закона о налогах на имущество).

Таким образом, для взимания налога на имущество физических лиц Федеральная налоговая служба должна обладать информацией об инвентаризационной стоимости объекта недвижимости и его собственнике.

Расчет инвентаризационной стоимости объектов недвижимости осуществляется БТИ в соответствии с Порядком оценки строений, помещений и сооружений, принадлежащих гражданам на праве собственности, утвержденным приказом Минстроя России от 4 апреля 1992 г. № 87 «Об утверждении порядка оценки строений, помещений и сооружений, принадлежащих гражданам на праве собственности». Определение инвентаризационной стоимости производится по сборникам укрупненных показателей восстановительной стоимости (изданы

в 1970-1971 годах) с ее последующим пересчетом в уровень цен текущего года, что приводит к ее полному несоответствию рыночной стоимости объектов недвижимости. Этим же документом установлено, что финансирование работ по расчету инвентаризационной стоимости должны осуществлять органы государственной власти субъектов Российской Федерации. Установлена также периодичность актуализации инвентаризационной стоимости посредством проведения плановой технической инвентаризации не реже одного раза в пять лет.

На практике финансирование работ по расчету инвентаризационной стоимости оплачивает заявитель при проведении первичной технической инвентаризации, при этом проведение плановой технической инвентаризации не осуществляется.

Кроме того, техническая инвентаризация не является обязательной для регистрации прав на недвижимое имущество, поскольку в соответствии с Федеральным законом от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» собственник имеет право зарегистрировать здания и сооружения на основании разрешения на ввод объекта в эксплуатацию. Регистрация прав на дачные, садовые дома, индивидуальные гаражи всегда осуществляется на основании декларации, без проведения технической инвентаризации. Соответственно, в отношении объектов недвижимого имущества, оформленных вышеуказанными способами, налог на имущество физических лиц не взимается.

Таким образом, объекты недвижимости, права на которые зарегистрированы, но в отношении которых не проведена техническая инвентаризация и не осуществлен расчет инвентаризационной стоимости, а соответственно не определен и размер налога на имущество физических лиц, выпадают из налогообложения.

В соответствии со статьей 5 Закона о налогах на имущество порядок расчета инвентаризационной стоимости должен быть установлен федеральным органом исполнительной власти, уполномоченным на осуществление функций по нормативно-правовому регулированию в сфере ведения государственного кадастра недвижимости, осуществления кадастрового учета и кадастровой деятельности (Минэкономразвития России).

На основании изложенного Минэкономразвития России разработан проект приказа «О порядке определения инвентаризационной стоимости находящихся в собственности физических лиц объектов недвижимости, признаваемых объектами обложения налогом на имущество физических лиц».

Проект приказа подготовлен, в том числе, с учетом необходимости сохранения на текущем уровне размера налоговых выплат гражданами по вышеуказанному налогу. При этом при подготовке проекта приказа исходили из необходимости учета основных начал законодательства о налогах и сборах, в частности, установления налогов с учетом фактической способности налогоплательщика к уплате налога.

В качестве базы для определения инвентаризационной стоимости объектов недвижимости предлагается использовать кадастровую стоимость объектов недвижимости. Следует учитывать, что кадастровая стоимость объектов недвижимости определена в рамках реализации задачи, предусмотренной мероприятием 6 «Организация и проведение работ по актуализации результатов государственной кадастровой оценки земель, организация и проведение массовой оценки объектов недвижимости, введение сведений в государственный кадастр недвижимости» подпрограммы «Создание системы кадастра недвижимости (2006 - 2012 годы)» федеральной целевой программы «Создание автоматизированной системы ведения государственного земельного кадастра и государственного учета объектов недвижимости (2002 - 2008 годы)», утвержденной постановлением Правительства Российской Федерации от 13.09.2005 № 560 (далее - Подпрограмма).

В целях реализации задачи, т.е. сохранение на текущем уровне сохранения на текущем уровне размера налоговых выплат гражданами по вышеуказанному налогу, в проекте приказа устанавливается коэффициент, применяемый к кадастровой стоимости соответствующего объекта недвижимости.

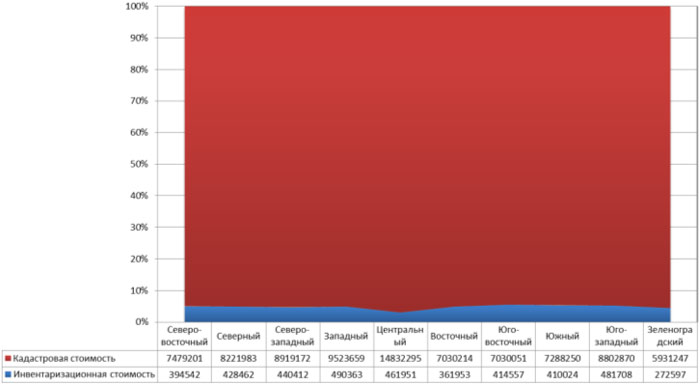

Следует отметить, что по результатам проведения работ по определению кадастровой стоимости объектов недвижимости в 12 субъектах Российской Федерации (Республика Башкортостан, Республика Татарстан, Краснодарский край, Красноярский край, Иркутская область, Калининградская область, Калужская область, Кемеровская область, Нижегородская область, Ростовская область, Самарская область, Тверская область) был проведен сравнительный анализ средних показателей кадастровой и инвентаризационной стоимостей. Кроме того, аналогичный анализ проведен в рамках реализации работ по разработке мероприятий по введению в Российской Федерации налога на недвижимость на основе результатов массовой оценки объектов недвижимости и их тестирование в городе Москве. В среднем кадастровая стоимость превышает инвентаризационную в 18-20 раз. Вместе с тем в связи с принципиальными различиями определения данных стоимостей в ряде случаев кадастровая стоимость превышает инвентаризационную в 30 и более раз.

Рис. 1. Сравнительный анализ средних показателей кадастровой и инвентаризационной стоимостей

Рис. 2. Соотношение инвентаризационной и кадастровой стоимости по округам г. Москвы

В этой связи в целях сохранения в целом на текущем уровне размера налоговых выплат гражданами по налогу на имущество физических лиц, при этом исключив резкие скачки указанных выплат, предлагается установить расчет инвентаризационной стоимости объектов недвижимости в процентном соотношении от кадастровой стоимости с применением понижающих (повышающих) коэффициентов. Коэффициент предлагается установить равный 0,03.

Указанный порядок в целях налогообложения имущества физических лиц планируется применять вплоть до перехода к налогу на недвижимость.

Материал размещен на официальном сайте Минэкономразвития России economy.gov.ru/minec/ Поделиться ссылкой в социальных сетях:

Комментарии к материалу: (пока комментариев нет) 26669

|